作者:DCL

1.引言

1月29日,業務版圖囊括航空、旅遊、地(dì / de)産、零售等衆多産業,繁盛時(shí)期總資産規模逾萬億的(de)海航集團被債權人(rén)申請破産重整。10月30日,海南省高級人(rén)民法院裁定批準海航集團及相關企業的(de)重整計劃。海航集團破産重整案是(shì)中國(guó)迄今爲(wéi / wèi)止最大(dà)的(de)破産重整案,也(yě)是(shì)萬億級債務體量法治化和(hé / huò)市場化處置的(de)探索。

7月5日,北京市第一(yī / yì /yí)中級人(rén)民法院裁定批準方正集團及相關企業的(de)重整計劃。2019年末,這(zhè)家國(guó)内曾經最大(dà)的(de)校辦企業、輝煌一(yī / yì /yí)時(shí)的(de)民族企業暴露出(chū)資金鏈危機,無力兌付一(yī / yì /yí)筆20億元本金的(de)超短期融資券,引爆千億債務違約序幕,最終在(zài)2020年2月被法院裁定受理債權人(rén)提出(chū)的(de)破産重整申請。

8月10日,曾在(zài)2019年8月被債權人(rén)申請破産重整,2020年5月被暫停上(shàng)市的(de)鹽湖股份(000792)恢複上(shàng)市,收盤價爲(wéi / wèi)35.90元/股,而(ér)暫停上(shàng)市前一(yī / yì /yí)交易日收盤價僅爲(wéi / wèi)8.84元/股。通過破産重整,這(zhè)家公司實現資産剝離和(hé / huò)主業聚焦,并化解大(dà)量債務輕裝上(shàng)陣,2020年成功扭虧爲(wéi / wèi)盈,歸母淨利潤逾20億元。此次破産重整有效化解了(le/liǎo)區域金融風險,獲得了(le/liǎo)經濟效應和(hé / huò)社會效應的(de)雙赢。

還有彙源食品、紫光集團等大(dà)家耳熟能詳的(de)企業也(yě)進入破産重整程序……

不(bù)難看出(chū),随着經濟增長速度放緩、産業結構持續調整和(hé / huò)轉型升級,再疊加長期的(de)後疫情效應的(de)影響,很多企業因過往的(de)高杠杆、激進擴張導緻債務負擔沉重,最終出(chū)現嚴重的(de)現金流問題并陷入困境。近年來(lái),市場主體對于(yú)破産重整的(de)接受度逐步提高,陷入困境的(de)超大(dà)型民營企業和(hé / huò)上(shàng)市公司選擇借助破産重整解決債務問題的(de)數量較過去有了(le/liǎo)明顯提升,單個(gè)破産重整案件的(de)債務金額也(yě)提升了(le/liǎo)幾個(gè)量級,湧現了(le/liǎo)千億級乃至萬億級的(de)債務量級。可以(yǐ)說(shuō),破産重整在(zài)幫助企業化解債務危機、提質增效及解決社會問題的(de)過程中發揮着越來(lái)越重要(yào / yāo)的(de)作用。根據最高法院院長周強在(zài)2021年初的(de)兩會報告①:2020年各級法院審結破産案件10,132件,涉及債權金額1.2萬億元,其中審結破産重整案件728件,盤活資産價值4,708億元,讓532家有發展前景的(de)企業重獲新生,幫助48.6萬名員工穩住就(jiù)業。

市場主體的(de)優勝劣汰、高效出(chū)清能減少市場錯配,促進生産要(yào / yāo)素和(hé / huò)資源由無效低效市場主體向高效市場主體流動。所以(yǐ),破産重整本質上(shàng)是(shì)資源要(yào / yāo)素在(zài)各市場主體間重新優化配置的(de)典型體現。資産或企業進入困境,資源配置必然處于(yú)低效、無效的(de)狀态,市場借助法律程序推動企業優勝劣汰和(hé / huò)行業洗牌,同時(shí)給予一(yī / yì /yí)些尚有營運能力和(hé / huò)業務價值的(de)企業再生之(zhī)機會。若能通過破産重整化解企業債務,調整資本結構和(hé / huò)治理結構,不(bù)僅能使得部分企業走出(chū)困境,實現資源配置的(de)優化和(hé / huò)運營效率的(de)提升,轉“危”爲(wéi / wèi)“機”,同時(shí)也(yě)能在(zài)一(yī / yì /yí)定程度上(shàng)化解行業或地(dì / de)區的(de)金融風險,實現更大(dà)的(de)社會價值。

自《中華人(rén)民共和(hé / huò)國(guó)企業破産法》(以(yǐ)下簡稱“《企業破産法》”或“新《破産法》”)2007年6月實施以(yǐ)來(lái),監管部門陸續在(zài)制度建設層面推出(chū)了(le/liǎo)相關配套政策和(hé / huò)法規,逐步完善和(hé / huò)規範破産重整的(de)程序,指導破産重整的(de)相關實踐。例如,最高人(rén)民法院在(zài)2011年9月、2013年9月及2019年2月陸續發布《關于(yú)适用〈中華人(rén)民共和(hé / huò)國(guó)企業破産法〉若幹問題的(de)規定(一(yī / yì /yí))、(二)、(三)》(法釋〔2011〕22号、法釋〔2013〕22号、法釋〔2019〕3号)。2017年8月,最高人(rén)民法院發布《關于(yú)爲(wéi / wèi)改善營商環境提供司法保障的(de)若幹意見》(法發〔2017〕23号),提出(chū)要(yào / yāo)完善破産程序啓動機制和(hé / huò)破産企業識别機制,切實解決破産案件立案難問題;推動完善破産重整、和(hé / huò)解制度,促進有價值的(de)危困企業再生等。2019年7月,發改委等13部門聯合發布《加快完善市場主體退出(chū)制度改革方案》(發改财金〔2019〕1104号),提出(chū)要(yào / yāo)完善企業破産啓動與審理程序、研究建立預重整和(hé / huò)庭外重組制度、完善企業破産重整制度等。2021年2月,發改委等13部門聯合發布《關于(yú)推動和(hé / huò)保障管理人(rén)在(zài)破産程序中依法履職進一(yī / yì /yí)步優化營商環境的(de)意見》(發改财金規〔2021〕1274号),提出(chū)加強金融機構對破産程序的(de)參與和(hé / huò)支持,加強重整企業融資支持,支持重整企業金融信用修複和(hé / huò)企業納稅信用修複等。2021年11月,國(guó)務院發布《關于(yú)開展營商環境創新試點工作的(de)意見》(國(guó)發〔2021〕24号),提出(chū)在(zài)優化營商環境工作中的(de)一(yī / yì /yí)個(gè)重點任務就(jiù)是(shì)要(yào / yāo)推行破産預重整制度,建立健全企業破産重整信用修複機制,允許債權人(rén)等推薦選任破産管理人(rén)等。

爲(wéi / wèi)深入研究目前國(guó)内企業破産案件尤其是(shì)破産重整案件的(de)趨勢及特征,本報告對新《破産法》實施以(yǐ)來(lái)的(de)破産重整案例進行較爲(wéi / wèi)全面的(de)統計分析,以(yǐ)期系統性地(dì / de)了(le/liǎo)解破産重整實踐,爲(wéi / wèi)陷入困境的(de)企業提供更多的(de)重整實操經驗,引導更多的(de)社會資本和(hé / huò)專業投資者關注破産重整中潛在(zài)的(de)投資機會,同時(shí)也(yě)期待這(zhè)些研究能對破産重整制度的(de)發展與完善提供助力。

2.中國(guó)境内上(shàng)市公司破産重整案件統計及分析概覽

2.1中國(guó)境内上(shàng)市公司破産重整案件概覽

在(zài)對上(shàng)市公司破産重整案件進行統計分析之(zhī)前,本報告先對時(shí)間範圍在(zài)新《破産法》施行之(zhī)後的(de)2007年6月至2021年6月的(de)全國(guó)破産案件和(hé / huò)破産重整案件進行了(le/liǎo)統計。

破産案件方面②,截至2021年6月30日,全國(guó)法院累計審理約9.49萬個(gè)破産案件。全國(guó)破産審理案件數排名前三的(de)省份分别是(shì)江蘇、浙江、廣東,合計占全國(guó)破産審理案件數的(de)比例爲(wéi / wèi)56.48%,破産案件的(de)區域集中度較高。從審理年份來(lái)看,全國(guó)破産審理案件數呈現出(chū)逐年增多的(de)趨勢,2018年至2020年複合增速達到(dào)47.19%。

破産重整案件方面③,截至2021年6月30日,全國(guó)法院累計審理6,954個(gè)破産重整案件。全國(guó)破産重整審理案件數排名前三的(de)省份分别是(shì)江蘇、重慶、 浙江,合計占全國(guó)破産重整案件數的(de)比例爲(wéi / wèi)45.10%,破産重整案件的(de)區域集中度也(yě)比較高。全國(guó)破産重整審理案件數呈現出(chū)逐年增多的(de)趨勢,2018年至2020年複合增速達到(dào)41.58%。

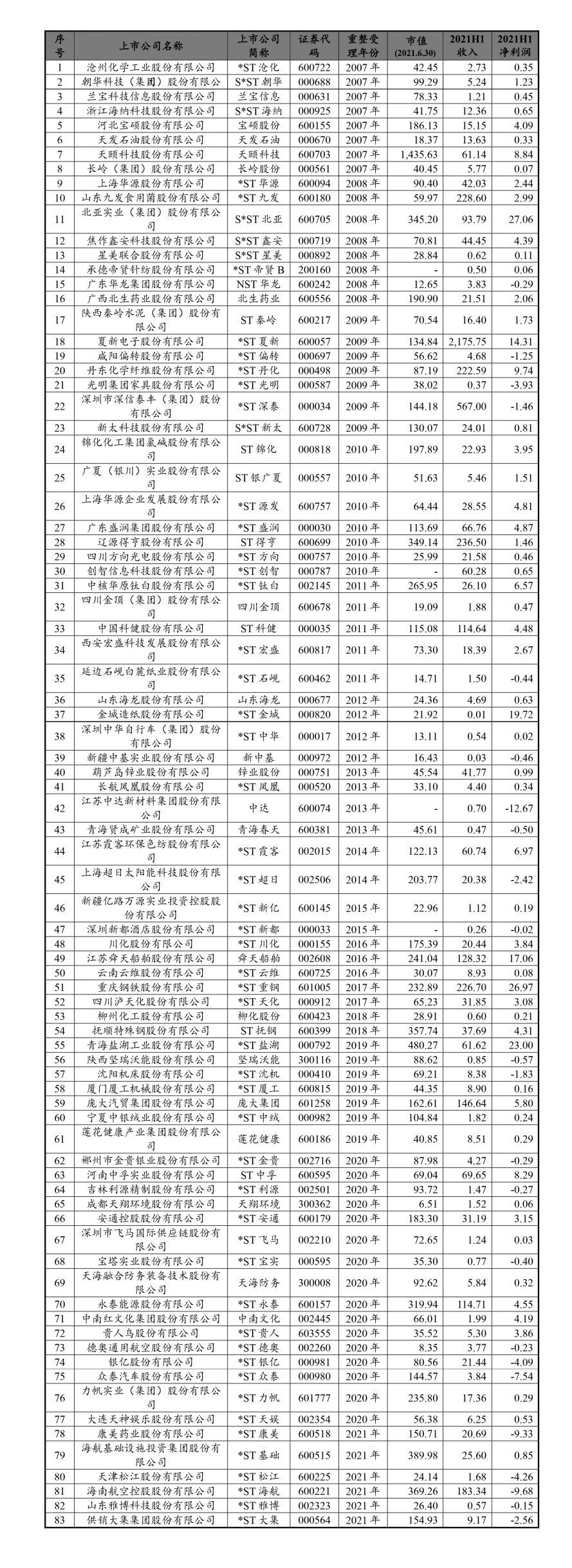

随後,本報告對時(shí)間範圍在(zài)新《破産法》施行之(zhī)後的(de)2007年6月至2021年6月在(zài)中國(guó)境内滬深交易所上(shàng)市公司的(de)破産重整案件進行統計。截至2021年6月30日,有83家上(shàng)市公司被法院受理破産重整。爲(wéi / wèi)便于(yú)統計,上(shàng)市公司名稱和(hé / huò)簡稱按照裁定受理重整時(shí)的(de)情況記錄,83家上(shàng)市公司的(de)信息如下:

表 2.1 2007.6-2021.6 上(shàng)市公司破産重整案件統計(單位:億元)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

同時(shí),本報告也(yě)統計了(le/liǎo) 2007年6月至 2021年6月上(shàng)市公司控股股東、上(shàng)市公司控股子(zǐ)公司被法院裁定受理且不(bù)與上(shàng)市公司聯合重整的(de)破産重整案件數量,截至2021年6月30日,上(shàng)述重整案件數爲(wéi / wèi)63宗,其中上(shàng)市公司控股股東重整39家,上(shàng)市公司控股子(zǐ)公司重整24家。2019年之(zhī)前,上(shàng)市公司控股股東及上(shàng)市公司控股子(zǐ)公司的(de)破産重整數量相對較少,2019 年之(zhī)後上(shàng)市公司公告中涉及控股股東、控股子(zǐ)公司的(de)破産案件數量有明顯增長。但鑒于(yú)上(shàng)市公司控股 股東、控股子(zǐ)公司的(de)破産重整案件的(de)信息獲取相對上(shàng)市公司而(ér)言難度更大(dà),信息透明度更低,所以(yǐ)本報告在(zài)後續研究中僅将研究範圍鎖定在(zài)上(shàng)市公司的(de)破産重整範圍内。

2.中國(guó)境内上(shàng)市公司破産重整案件統計及分析概覽

2.1多維度透視中國(guó)境内上(shàng)市公司破産重整案件概況

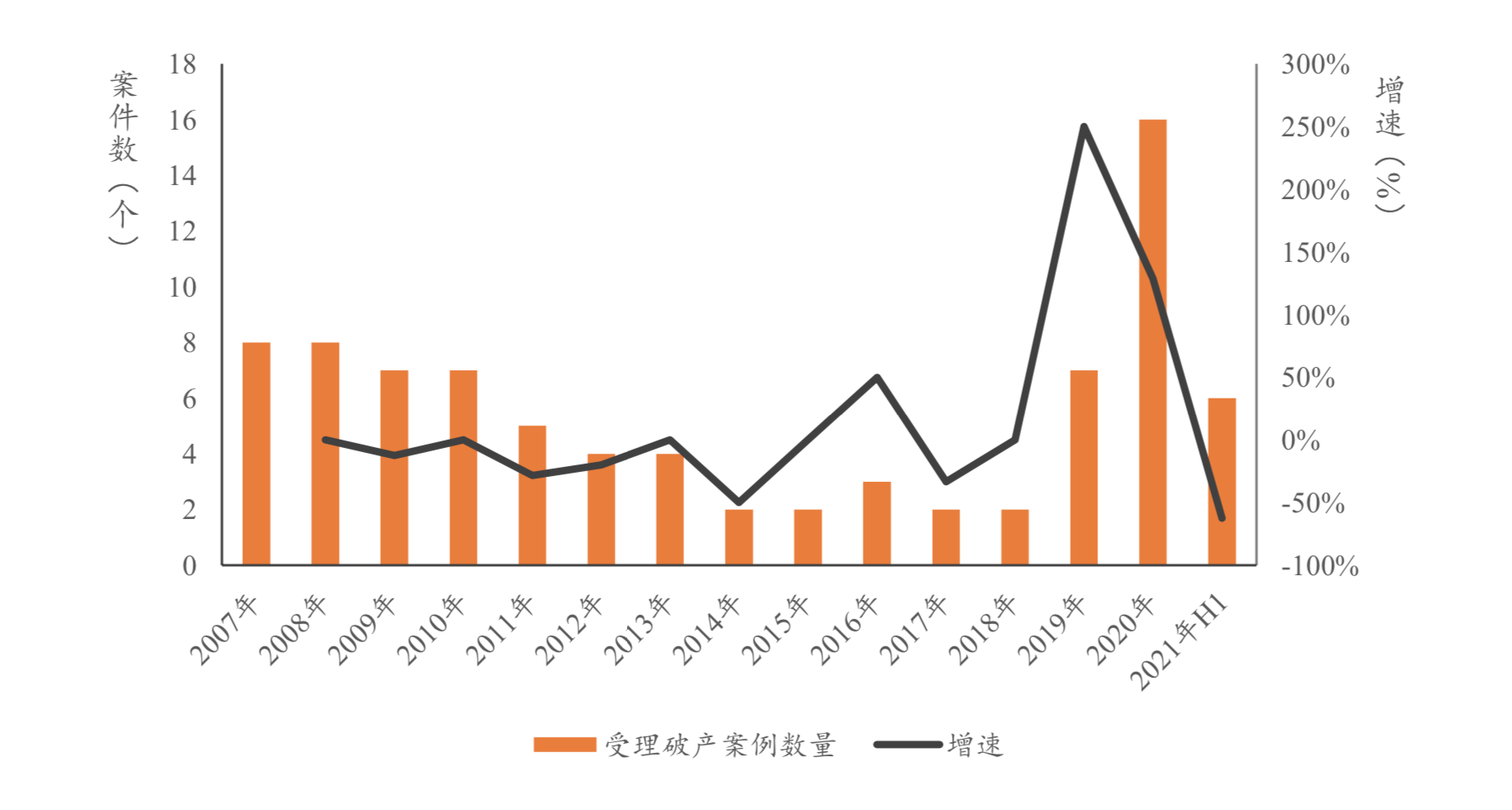

2.2.1 受理數量:近兩年上(shàng)市公司破産重整案件數量激增

2007年6月至2021年6月,共有83家上(shàng)市公司被法院受理了(le/liǎo)破産重整。2007年上(shàng)市公司破産重整受理量爲(wéi / wèi)8宗,占總數的(de)9.64%;2008年至2013年,随着重整程序正式适用,較多在(zài)新《破産法》實施之(zhī)前出(chū)現困境的(de)企業通過破 産重整脫困,上(shàng)市公司破産重整受理數量逐年下降;2014年至2018年,上(shàng)市公司破産重整受理數量穩定在(zài)每年2宗左右;2019年至2020年,上(shàng)市公司破産重整受理數量大(dà)幅上(shàng)升,增加的(de)原因可能爲(wéi / wèi):一(yī / yì /yí)是(shì)受融資環境的(de)影響,部分上(shàng)市公司無法繼續依賴高杠杆快速擴張,進一(yī / yì /yí)步陷入無力付息償債的(de)困境,導緻上(shàng)市公司出(chū)現财務危機;二是(shì)受經濟調整或疫情影響,部分企業主業收入或利

圖2.1 2007.6-2021.6受理上(shàng)市公司破産重整案件數量及增速

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

2.2.2 區域及省份分布:華東區域最集中,廣東省數量最多

按上(shàng)市公司所在(zài)區域統計,被受理破産重整的(de)上(shàng)市公司區域最多的(de)爲(wéi / wèi)華東地(dì / de)區,共有18宗,占比21.69%。

表 2.2 被受理破産重整的(de)上(shàng)市公司區域分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

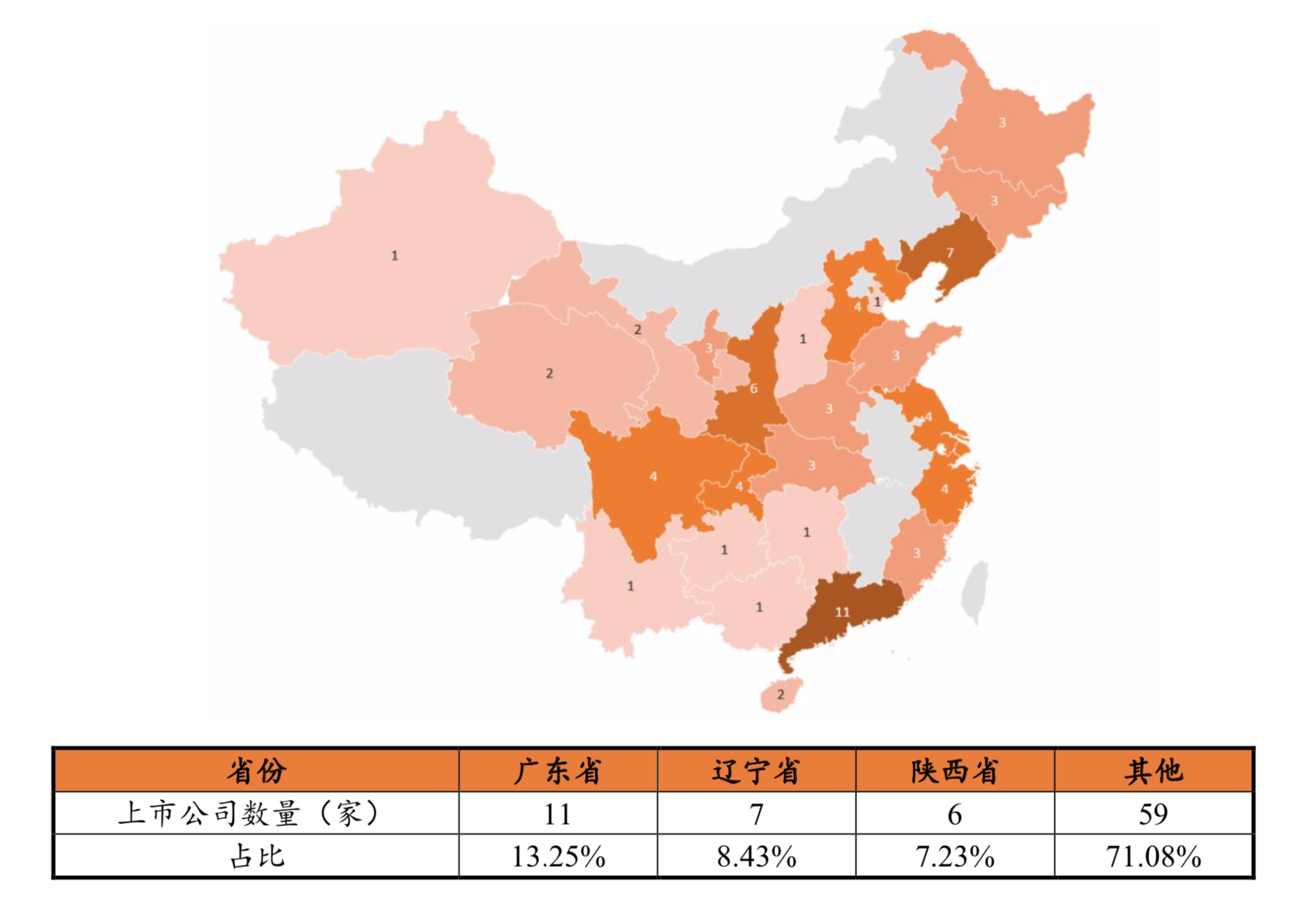

按上(shàng)市公司所在(zài)省份統計,共有26個(gè)省/直轄市(港澳台地(dì / de)區除外)受理過上(shàng)市公司破産重整案件。截至2021年6月30日,廣東省受理上(shàng)市公司破産 重整案件11宗,占全國(guó)上(shàng)市公司破産案件受理總數的(de)13.25%;遼甯省、陝西省受理上(shàng)市公司破産重整案件分别爲(wéi / wèi)7、6宗,分别占總數的(de)8.43%、7.23%。上(shàng)市公司破産重整案件大(dà)都集中在(zài)經濟發展水平較高的(de)地(dì / de)區及傳統工業較爲(wéi / wèi)集中的(de)地(dì / de)區。目前仍未受理過上(shàng)市公司破産重整的(de)5個(gè)省/直轄市爲(wéi / wèi)北京、内蒙古、 西藏、安徽、江西。

圖 2.2 被受理破産重整的(de)上(shàng)市公司省份分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

按上(shàng)市公司所在(zài)城市統計,共有59個(gè)城市(港澳台地(dì / de)區除外)受理過上(shàng)市公司破産重整案件,其中深圳市7宗、上(shàng)海市4宗、重慶市4宗、西安市3宗、銀川市3宗。

表 2.3 被受理破産重整的(de)上(shàng)市公司所處城市分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

2.2.3 交易場所:以(yǐ)主闆爲(wéi / wèi)主,深交所數量略高于(yú)上(shàng)交所

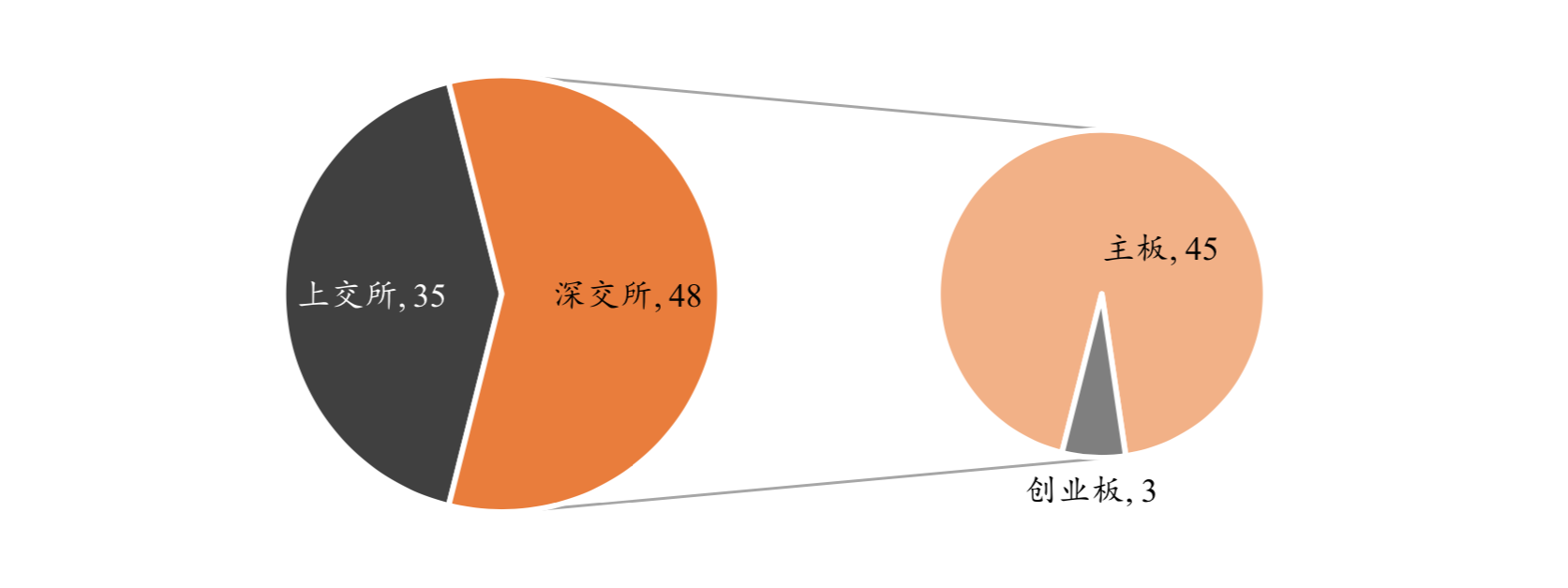

按上(shàng)市公司上(shàng)市交易所分類,上(shàng)市公司破産重整案件中,涉及上(shàng)交所上(shàng)市公司35家,深交所上(shàng)市公司48家。按照上(shàng)市闆塊分類,涉及主闆上(shàng)市公司80家,創業闆上(shàng)市公司3家。

圖 2.3 按上(shàng)市交易所類型分類的(de)上(shàng)市公司破産重整案件數量(家)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

2.2.4 受理法院級别:絕大(dà)部分爲(wéi / wèi)中級人(rén)民法院受理

按照法院級别分類,上(shàng)市公司破産重整案件中有79宗爲(wéi / wèi)中級人(rén)民法院裁定受理,3宗爲(wéi / wèi)高級人(rén)民法院受理,1 宗爲(wéi / wèi)基層人(rén)民法院受理。

圖2.4 2007.6-2021.6受理上(shàng)市公司破産重整的(de)法院級别占比分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

根據《最高人(rén)民法院關于(yú)審理企業破産案件若幹問題的(de)規定》第二條的(de)規定,破産案件的(de)級别管轄根據以(yǐ)下原則确定:基層人(rén)民法院一(yī / yì /yí)般管轄縣、縣級市或者區的(de)工商行政管理機關核準登記企業的(de)破産案件;中級人(rén)民法院一(yī / yì /yí)般管轄地(dì / de)區、地(dì / de)級市(含本級)以(yǐ)上(shàng)的(de)工商行政管理機關核準登記企業的(de)破産案件; 納入國(guó)家計劃調整的(de)企業破産案件,由中級人(rén)民法院管轄。

由于(yú)相關管理辦法④要(yào / yāo)求,在(zài)上(shàng)市後上(shàng)市公司股本總額至少爲(wéi / wèi)三千萬。而(ér)注冊資本達三千萬以(yǐ)上(shàng)的(de)企業,基本是(shì)在(zài)地(dì / de)區、地(dì / de)級市(含本級)以(yǐ)上(shàng)的(de)工商行 政管理機關核準登記,因此,上(shàng)市公司破産重整案件,通常由中級以(yǐ)上(shàng)人(rén)民法院管轄⑤。同時(shí)此類案件通常情況較爲(wéi / wèi)複雜,涉及人(rén)員衆多,因此也(yě)适宜由辦案能力較強的(de)中級人(rén)民法院管轄。

2.2.5 公司所屬行業:制造業集中度最高

按上(shàng)市公司證監會一(yī / yì /yí)級行業分類,被受理破産重整的(de)上(shàng)市公司中制造行業占比最多,共57家,占總數的(de) 68.67%。

表 2.4 2007.6-2021.6 被受理破産重整的(de)上(shàng)市公司所處行業分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

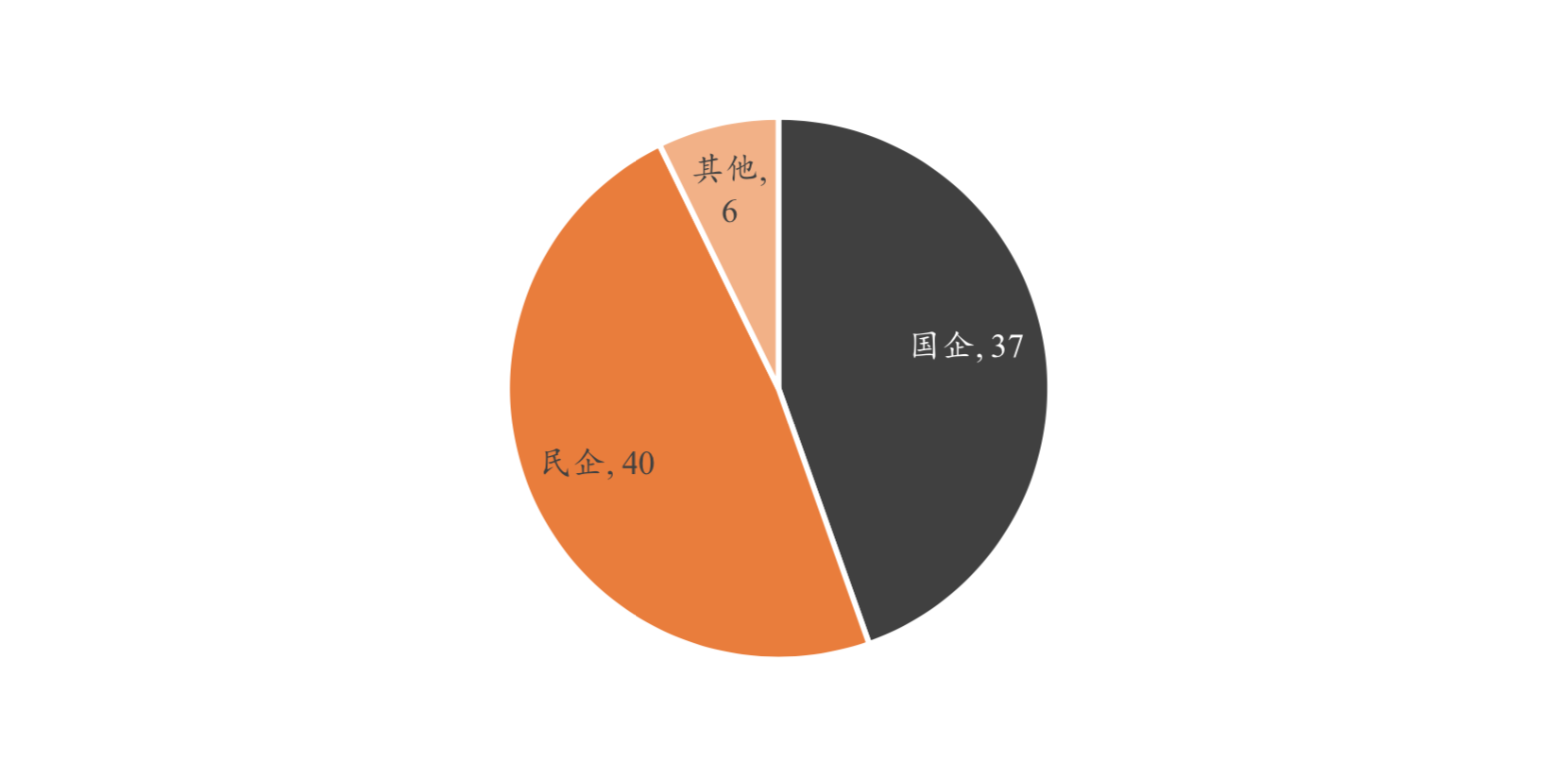

2.2.6 公司所有制性質:民企占比略高于(yú)國(guó)企

按企業所有制性質分類,被受理破産重整的(de)上(shàng)市公司中有40家爲(wéi / wèi)民企,37家爲(wéi / wèi)國(guó)企,其餘6家實際控制人(rén)爲(wéi / wèi)外資、公益組織或無實際控制人(rén),即進行破産重整的(de)上(shàng)市公司中民營企業占比近半。

圖 2.5 按破産重整前實際控制人(rén)類型分類的(de)上(shàng)市公司分布(家)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

通過上(shàng)述分析可以(yǐ)看出(chū),從2018年開始,全國(guó)破産及破産重整案件,包括上(shàng)市公司破産重整的(de)數量都呈現出(chū)明顯上(shàng)升态勢,市場主體的(de)優勝劣汰逐漸成爲(wéi / wèi)一(yī / yì /yí)種普遍的(de)市場化行爲(wéi / wèi)。監管機構陸續推出(chū)的(de)改善營商環境和(hé / huò)加快市場主體退出(chū)制度改革的(de)相關政策,在(zài)促進市場主體退出(chū)成本下降、加速無效低效市場主體出(chū)清上(shàng)取得了(le/liǎo)成效。

3.中國(guó)境内上(shàng)市公司破産重整核心要(yào / yāo)素統計及分析

爲(wéi / wèi)優化配置社會資源,促進資本市場健康發展,截至2021年6月,已有83家上(shàng)市公司被法院裁定受理進入破産重整程序,這(zhè)83家上(shàng)市公司經曆的(de)重整程序基本相似,但又因個(gè)體差異,在(zài)各重整階段的(de)特征各不(bù)相同。基于(yú)這(zhè) 83 家上(shàng)市公司在(zài)重整前後的(de)公開公告,本報告将其在(zài)重整前後的(de)相關信息進行歸納總結,圍繞上(shàng)述上(shàng)市公司的(de)重整程序、重整方案、重整投資人(rén)和(hé / huò)重整完畢後效果等要(yào / yāo)素進行統計分析,複盤從申請破産重整到(dào)法院裁定重整計劃施行完畢的(de)整個(gè)過程中上(shàng)市公司的(de)部分重整細節,以(yǐ)及重整結束後上(shàng)市公司的(de)變化,以(yǐ)期對上(shàng)市公司破産重整實踐有更全面、立體的(de)理解和(hé / huò)洞察。

3.1重整程序

3.1.1 重整程序啓動:超 90%由債權人(rén)申請

根據《企業破産法》第二條、第七條以(yǐ)及第七十條的(de)相關規定,以(yǐ)及最高人(rén)民法院相關工作會議紀要(yào / yāo),上(shàng)市公司不(bù)能清償到(dào)期債務,并且資産不(bù)足以(yǐ)清償全部債務或者明顯缺乏清償能力,或者有明顯喪失清償能力可能的(de),上(shàng)市公司或者上(shàng)市公司的(de)債權人(rén)、出(chū)資額占上(shàng)市公司注冊資本十分之(zhī)一(yī / yì /yí)以(yǐ)上(shàng)的(de)出(chū)資人(rén)可以(yǐ)向人(rén)民法院申請對上(shàng)市公司進行破産重整。

從2007年6月起至 2021年6月止,被申請破産重整的(de)上(shàng)市公司共計83家。 通過對上(shàng)市公司破産重整的(de)申請人(rén)進行統計分析,共計78宗破産重整案件的(de)申請人(rén)爲(wéi / wèi)債權人(rén),僅3宗的(de)申請人(rén)爲(wéi / wèi)上(shàng)市公司,分别是(shì)*ST滄化(600722)、寶碩股份(600155)、ST華龍(600242),另有2宗的(de)申請人(rén)爲(wéi / wèi)出(chū)資人(rén),分别是(shì)長嶺股份(000561)、S*ST新太(600728)。出(chū)資人(rén)或債務人(rén)的(de)申請案例集中在(zài)2007年至2009年,2009年後均爲(wéi / wèi)債權人(rén)申請破産重整。

究其原因,按照我國(guó)《企業破産法》第八條的(de)規定,債務人(rén)自行申請重整,司法實踐中人(rén)民法院審查會更爲(wéi / wèi)嚴格。而(ér)債權人(rén)申請債務人(rén)重整,人(rén)民法院審查則相對寬松。

另,上(shàng)市公司破産重整案件較爲(wéi / wèi)敏感,不(bù)僅涉及企業職工和(hé / huò)二級市場衆多投資者的(de)利益安排,還涉及與地(dì / de)方政府和(hé / huò)證券監管機構的(de)溝通協調。申請上(shàng)市公司破産重整的(de),申請人(rén)除提交《企業破産法》第八條規定的(de)材料外,還應當提交關于(yú)上(shàng)市公司具有重整可行性的(de)報告、上(shàng)市公司住所地(dì / de)省級人(rén)民政府向證券監督管理部門的(de)通報情況材料以(yǐ)及證券監督管理部門的(de)意見、上(shàng)市公司住所地(dì / de)人(rén)民政府出(chū)具的(de)維穩預案等。上(shàng)市公司自行申請破産重整的(de),還應當提交切實可行的(de)職工安置方案。在(zài)裁定受理上(shàng)市公司破産重整申請前,應當将相關材料逐級報送最高人(rén)民法院審查。

圖 3.1 上(shàng)市公司破産重整的(de)重整申請人(rén)類型占比分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

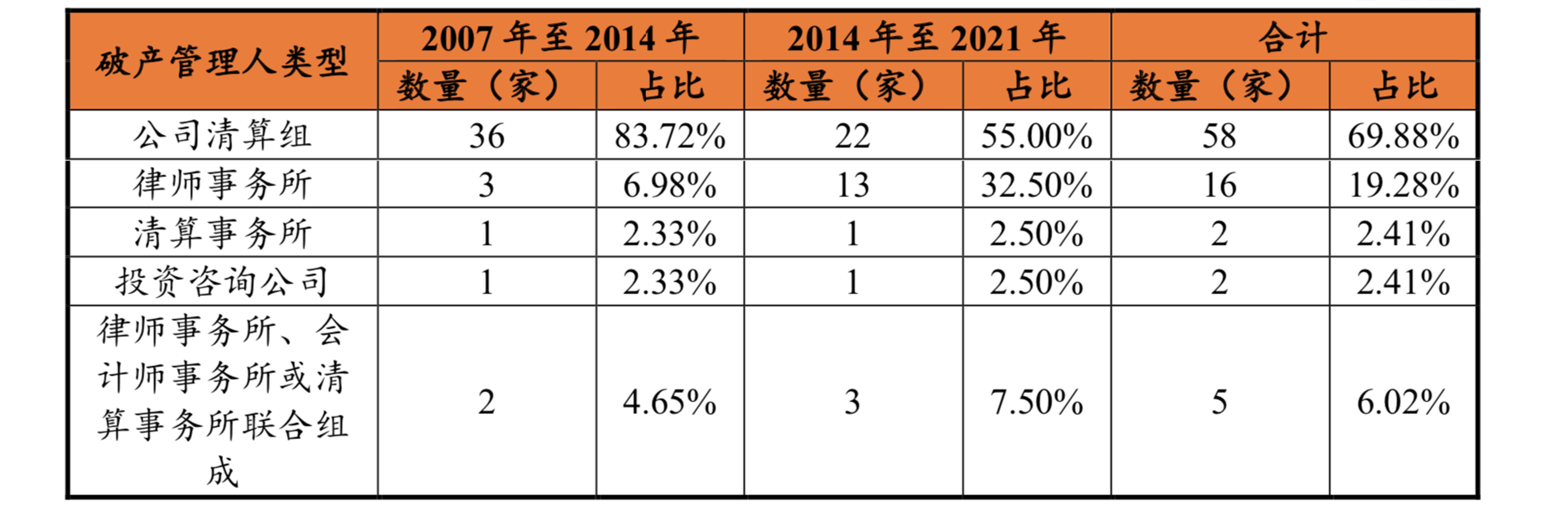

3.1.2 重整管理人(rén)類型:以(yǐ)公司清算組擔任爲(wéi / wèi)主,但律所的(de)比例近年明顯上(shàng)升

管理人(rén)是(shì)在(zài)破産程序中依法接管破産企業财産、管理破産事務的(de)專門機構, 是(shì)破産程序的(de)主要(yào / yāo)推動者和(hé / huò)破産事務的(de)具體執行者。根據《企業破産法》第二 十四條,管理人(rén)可以(yǐ)由有關部門、機構的(de)人(rén)員組成的(de)清算組或者依法設立的(de)律 師事務所、會計師事務所、破産清算事務所等社會中介機構擔任。人(rén)民法院根 據債務人(rén)的(de)實際情況,可以(yǐ)在(zài)征詢有關社會中介機構的(de)意見後,指定該機構具 備相關專業知識并取得執業資格的(de)人(rén)員擔任管理人(rén)。

通過對上(shàng)市公司破産重整的(de)管理人(rén)類型進行統計分析,指定公司清算組爲(wéi / wèi)上(shàng)市公司破産重整管理人(rén)的(de)案件共有 58宗,占總數的(de)69.88%;指定中介機構擔任重整管理人(rén)的(de)案件共有25宗,占總數的(de)30.12%,其中指定律師事務所擔任重整管理人(rén)的(de)案件數量占總案件數量的(de)比例爲(wéi / wèi)19.28%。

以(yǐ)裁定受理重整年份進行劃分,2007年至2014年,指定公司清算組擔任管理人(rén)的(de)比例83.72%,指定律師事務所擔任管理人(rén)的(de)比例爲(wéi / wèi)6.98%,2014年至2021年,指定公司清算組擔任管理人(rén)的(de)比例較之(zhī)前7年下降至 55.00%,指定律 師事務所擔任管理人(rén)的(de)比例較之(zhī)前7年上(shàng)升至 32.50%。

表 3.1 上(shàng)市公司破産重整管理人(rén)類型

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

另外,以(yǐ)上(shàng)市公司所有制性質劃分,國(guó)有企業上(shàng)市公司中公司清算組擔任破産重整管理人(rén)的(de)比例遠高于(yú)中介機構擔任管理人(rén)的(de)比例,民營企業上(shàng)市公司中公司清算組擔任破産重整管理人(rén)的(de)比例和(hé / huò)中介機構擔任管理人(rén)的(de)相差不(bù)大(dà)。

表 3.2 上(shàng)市公司不(bù)同所有制性質的(de)破産重整管理人(rén)類型

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

最高人(rén)民法院于(yú)2007年4月發布《關于(yú)審理企業破産案件指定管理人(rén)的(de)規定》,人(rén)民法院一(yī / yì /yí)般應當按照管理人(rén)名冊所列名單采取輪候、抽簽、搖号等随機 方式公開指定或采取競争方式指定管理人(rén)。但在(zài)特殊情形下,人(rén)民法院也(yě)可以(yǐ)直接指定清算組爲(wéi / wèi)管理人(rén)。清算組爲(wéi / wèi)管理人(rén)的(de),人(rén)民法院可以(yǐ)從政府有關部門、編入管理人(rén)名冊的(de)社會中介機構、金融資産管理公司中指定清算組成員,人(rén)民銀行及金融監督管理機構可以(yǐ)按照有關法律和(hé / huò)行政法規的(de)規定派人(rén)參加清算組。因此上(shàng)市公司破産重整案件因各方矛盾比較集中和(hé / huò)突出(chū),涉及多方協調溝通,尤其是(shì)涉及國(guó)有出(chū)資人(rén)的(de)情形下,過往更多的(de)采用指定清算組擔任管理人(rén)模式, 也(yě)是(shì)府院溝通協調聯動機制的(de)體現。對于(yú)協調政府各職能部門,溝通各利益相關方發揮了(le/liǎo)重大(dà)作用。

2018年最高人(rén)民法院以(yǐ)工作紀要(yào / yāo)形式提出(chū),上(shàng)市公司破産案件、在(zài)本地(dì / de)有重大(dà)影響的(de)破産案件或者債權債務關系複雜,涉及債權人(rén)、職工以(yǐ)及利害關系人(rén)人(rén)數較多的(de)破産案件,在(zài)指定管理人(rén)時(shí),一(yī / yì /yí)般應當通過競争方式依法選定。2021年2月,國(guó)家發改委、央行、銀保監會、證監會等十三部門聯合發布《關于(yú)推動和(hé / huò)保障管理人(rén)在(zài)破産程序中依法履職進一(yī / yì /yí)步優化營商環境的(de)意見》(以(yǐ)下 簡稱《意見》),再次對推動和(hé / huò)保障管理人(rén)依法履職,提高破産效率,降低破産成本提出(chū)了(le/liǎo)進一(yī / yì /yí)步意見和(hé / huò)要(yào / yāo)求。今後,随着破産管理人(rén)專業化隊伍建設逐步加強,職業素養和(hé / huò)執業能力進一(yī / yì /yí)步提高,以(yǐ)競争方式選聘市場化、專業化的(de)管理人(rén)應是(shì)未來(lái)趨勢所向。

3.1.3 管理模式:以(yǐ)管理人(rén)管理爲(wéi / wèi)主,民營上(shàng)市公司自行管理的(de)比例高于(yú)國(guó)企

在(zài)破産重整程序中,管理模式以(yǐ)管理人(rén)管理債務人(rén)财産爲(wéi / wèi)主,債務人(rén)自行 管理須要(yào / yāo)債務人(rén)申請且經法院批準,且在(zài)管理人(rén)監督下進行。根據《企業破産 法》第七十三條,在(zài)重整期間,經債務人(rén)申請,人(rén)民法院批準,債務人(rén)可以(yǐ)在(zài) 管理人(rén)的(de)監督下自行管理财産和(hé / huò)營業事務。有前款規定情形的(de),依照破産法規 定已接管債務人(rén)财産和(hé / huò)營業事務的(de)管理人(rén)應當向債務人(rén)移交财産和(hé / huò)營業事務, 破産法規定的(de)管理人(rén)的(de)職權由債務人(rén)行使。第七十四條:管理人(rén)負責管理财産 和(hé / huò)營業事務的(de),可以(yǐ)聘任債務人(rén)的(de)經營管理人(rén)員負責營業事務。現有司法實踐 中,上(shàng)市公司進入破産重整程序後,一(yī / yì /yí)般由管理人(rén)履行相關法律、行政法規、 部門規章和(hé / huò)公司章程規定的(de)原上(shàng)市公司董事會、董事和(hé / huò)高級管理人(rén)員承擔的(de)職 責和(hé / huò)義務,上(shàng)市公司自行管理财産和(hé / huò)營業事務的(de)除外。

通過對上(shàng)市公司破産重整的(de)管理模式進行統計分析,有56家上(shàng)市公司采用管理人(rén)管理模式,占總數比例爲(wéi / wèi) 67.47%;27家上(shàng)市公司采用自行管理模式,占總數比例爲(wéi / wèi) 32.53%。

從趨勢上(shàng)看,雖然管理人(rén)管理模式依然是(shì)主流,但自行管理模式也(yě)在(zài)上(shàng)市公司破産重整中應用得越來(lái)越普遍。在(zài)2020年我國(guó)13家經法院裁定破産重整計劃的(de)上(shàng)市公司中,就(jiù)有6家上(shàng)市公司采用自行管理模式,另外7家上(shàng)市公司采用管理人(rén)管理模式。

從不(bù)同企業所有制性質來(lái)看,民營上(shàng)市公司采用自行管理模式占比爲(wéi / wèi)42.50%,高于(yú)國(guó)企上(shàng)市公司采用自行管理模式的(de)占比(24.32%)。

表 3.3 上(shàng)市公司破産重整的(de)管理模式統計

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

綜上(shàng),我國(guó)債務人(rén)自行管理模式借鑒于(yú)美國(guó)破産法 DIP(Debtor in Possession)制度,但管理人(rén)的(de)監督仍是(shì)貫穿始終的(de)。目前,上(shàng)市公司因治理機 制相對規範,監督相對有效,引入債務人(rén)自行管理制度有利于(yú)提高破産重整效 率。故上(shàng)市公司仍正常營業的(de),爲(wéi / wèi)維持其持續經營能力,目前在(zài)破産重整中采 取債務人(rén)自行管理模式的(de)情形有所增加,但是(shì)管理人(rén)監督之(zhī)具體權限以(yǐ)及債權人(rén)的(de)參與程度尚需在(zài)實踐中進一(yī / yì /yí)步優化完善。

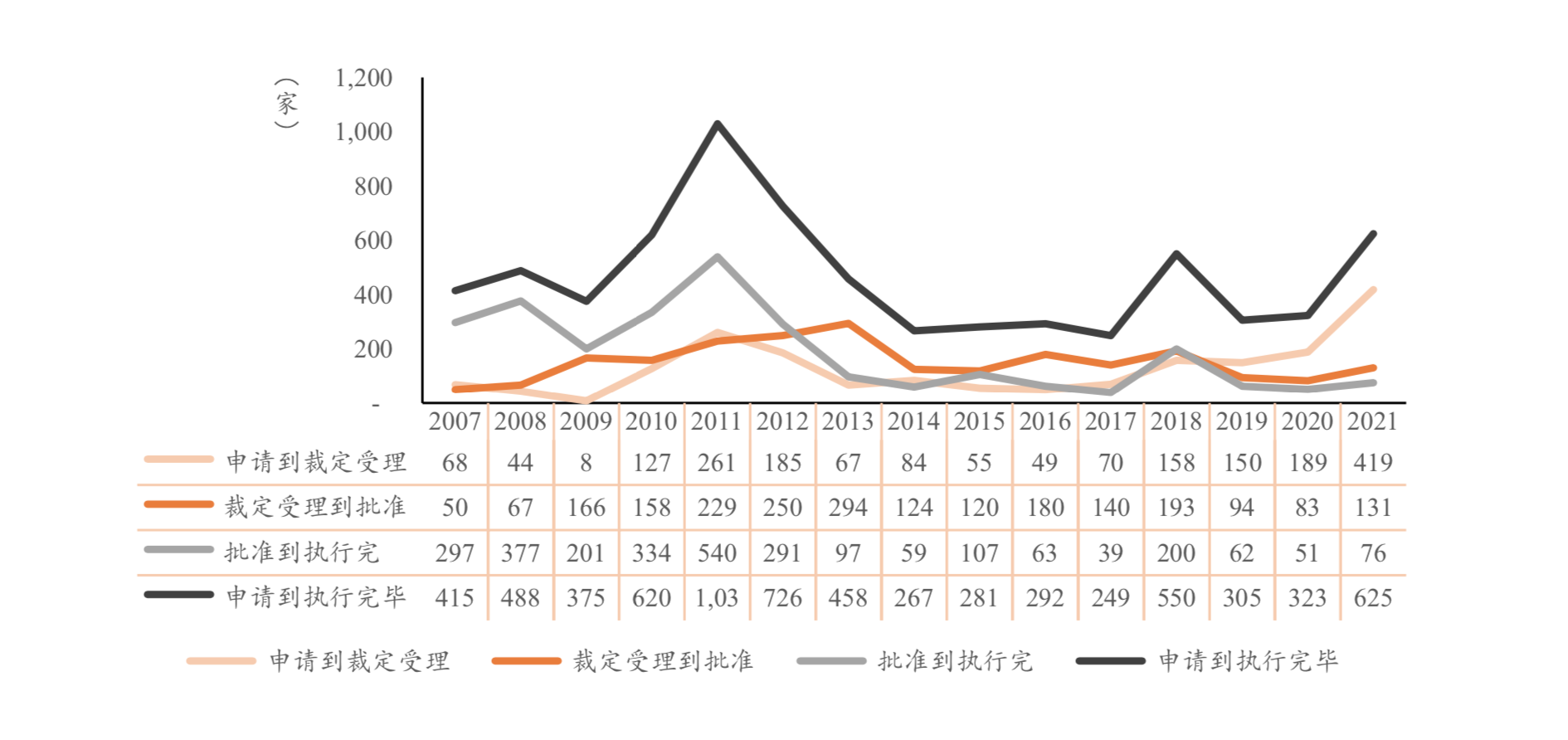

3.1.4 重整期限:重整期限整體呈減短趨勢,但近兩年所需期限有所擡升

以(yǐ)重整計劃批準日所在(zài)年份進行劃分,逐年統計申請重整至裁定受理、裁定受理至批準、批準至執行完畢的(de)平均天數,剔除申請、受理、批準和(hé / huò)執行完 畢日缺失的(de)數據,樣本一(yī / yì /yí)共有60個(gè)公司,其重整期限變化如下圖所示:

圖 3.2 2007.6-2021.6 上(shàng)市公司平均重整期限

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

可以(yǐ)看到(dào)近兩年從申請到(dào)裁定受理的(de)用時(shí)大(dà)幅上(shàng)升,而(ér)裁定受理到(dào)批準和(hé / huò) 批準到(dào)執行完畢的(de)用時(shí)則有所下降。根據中國(guó)東方資産管理股份有限公司的(de)報告⑥,2018-2020 年申請到(dào)受理平均用時(shí)上(shàng)升可能有以(yǐ)下兩個(gè)原因:一(yī / yì /yí)是(shì)前期申 請項目積壓較多,未獲受理;二是(shì)規範流程後,部分項目申請前占用時(shí)間體現 在(zài)申請後到(dào)受理的(de)期間之(zhī)中。

從申請重整到(dào)裁定受理的(de)平均耗時(shí)爲(wéi / wèi) 130.58 天,其中 S*ST 海納(000925) 和(hé / huò)*ST 丹化(000498)耗時(shí)最短,僅需要(yào / yāo) 1 天,而(ér)天翔環境(300362)耗時(shí)最 長,需要(yào / yāo) 719 天才獲得裁定受理;從裁定受理到(dào)重整計劃批準的(de)平均耗時(shí)爲(wéi / wèi) 136.43 天,其中 ST 科健(000035)耗時(shí)最短,需要(yào / yāo) 9 天,而(ér)四川金頂(600678) 耗時(shí)最長,需要(yào / yāo) 725 天;從重整計劃批準到(dào)執行完畢的(de)平均耗時(shí)爲(wéi / wèi) 193.57 天, *ST 新都(000033)耗時(shí)最短,爲(wéi / wèi) 13 天,*ST 宏盛(600817)耗時(shí)最長,爲(wéi / wèi) 1537 天。

從申請重整到(dào)最終執行完畢的(de)平均耗時(shí)爲(wéi / wèi) 460.58 天,其中 S*ST 海納 (000925)耗時(shí)最短,爲(wéi / wèi) 92 天,而(ér)*ST 宏盛(600817)耗時(shí)最長,爲(wéi / wèi) 1885 天。 實際上(shàng)不(bù)同公司在(zài)重整各個(gè)階段的(de)用時(shí)差異很大(dà)。

及時(shí)、高效地(dì / de)解決破産事務,是(shì)各國(guó)破産法的(de)關鍵目标之(zhī)一(yī / yì /yí)。我國(guó)上(shàng)市公 司破産重整案件涉及法律關系複雜,利益主體衆多,社會影響較大(dà),重整程序 啓動需要(yào / yāo)證券監督部門同意、當地(dì / de)政府出(chū)具維穩預案以(yǐ)及最高人(rén)民法院審查批 準等,過程中存在(zài)較大(dà)不(bù)确定性,耗時(shí)較長。重整方案既要(yào / yāo)保護債權人(rén)利益, 又要(yào / yāo)兼顧職工利益、出(chū)資人(rén)利益和(hé / huò)社會利益,處理好各方利益的(de)沖突也(yě)非易事。 後續如何降低各個(gè)階段的(de)時(shí)間成本,也(yě)是(shì)司法實踐需要(yào / yāo)解決的(de)問題。

3.2重整方案

重整不(bù)限于(yú)債務減免和(hé / huò)财務調整,重點是(shì)維持企業的(de)營運價值。人(rén)民法院在(zài)審查重整方案計劃時(shí),除合法性審查外,還應審查其中的(de)經營方案是(shì)否具有可行性。司法實踐中,上(shàng)市公司或者管理人(rén)制定的(de)上(shàng)市公司重整計劃草案應當 包括詳細的(de)經營方案。有關經營方案涉及并購重組等行政許可審批事項的(de),上(shàng)市公司或管理人(rén)應當聘請經證券監管機構核準的(de)财務顧問機構、律師事務所以(yǐ) 及具有證券期貨業務資格的(de)會計師事務所、資産評估機構等證券服務機構按照證券監管機構的(de)有關要(yào / yāo)求及格式編制相關材料,并作爲(wéi / wèi)重整計劃草案及其經營方案的(de)必備文件。如有需要(yào / yāo),受理案件的(de)人(rén)民法院應當通過最高人(rén)民法院,啓動與中國(guó)證券監督管理委員會的(de)會商機制。

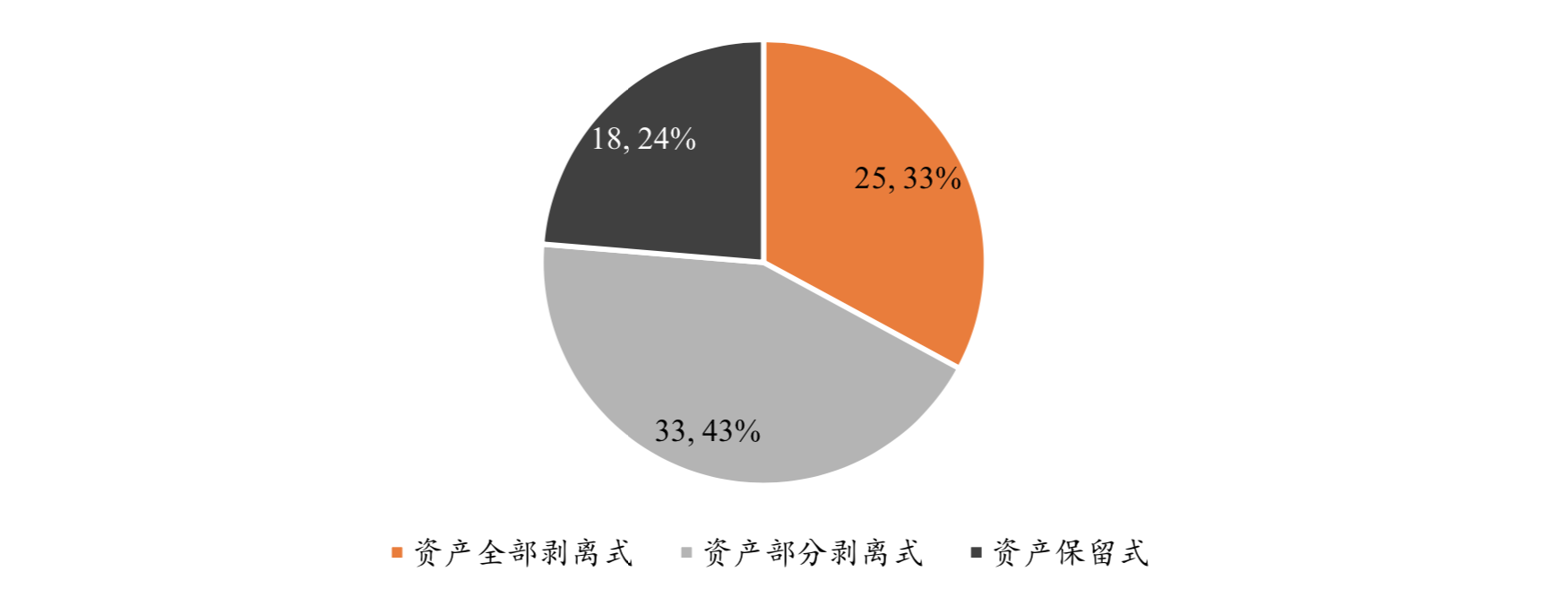

3.2.1 經營方案:以(yǐ)資産部分剝離式爲(wéi / wèi)主, 資産全部剝離式比例降低

在(zài)83家上(shàng)市公司重整案件中,各家上(shàng)市公司對資産經營方案采取的(de)處理方式各有不(bù)同。參考已有研究⑦對資産處理方式的(de)分類,對于(yú)已經披露重整計劃的(de)76家公司,本報告将其分爲(wéi / wèi)“資産全部剝離式”“資産部分剝離式”和(hé / huò)“資産保留式”三種形式。其中采取資産部分剝離式的(de)企業最多,共33家,占比爲(wéi / wèi)43%;采取資産全部剝離式的(de)企業有25家,占比33%;采取資産保留式的(de)企業有18家,占比24%。

圖3.3 上(shàng)市公司重整方式分布(按資産處置方式劃分)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

(1)資産全部剝離式

“資産全部剝離式” 指在(zài)重整方案中明确将對上(shàng)市公司原有全部資産、營 業事務進行剝離處置,在(zài)重整期間或重整執行完畢後通過資産重組等方式向上(shàng) 市公司注入新的(de)資産,從而(ér)使上(shàng)市公司具備持續盈利能力。采用這(zhè)種方式的(de)上(shàng) 市公司主要(yào / yāo)特征爲(wéi / wèi)現有主營業務已不(bù)具備持續經營能力和(hé / huò)盈利能力,或重整前 已無主營業務,難以(yǐ)繼續滿足上(shàng)市的(de)基本條件,故需要(yào / yāo)将其現有全部資産進行 剝離,并引入重組方注入優質資産,增強企業經營能力。

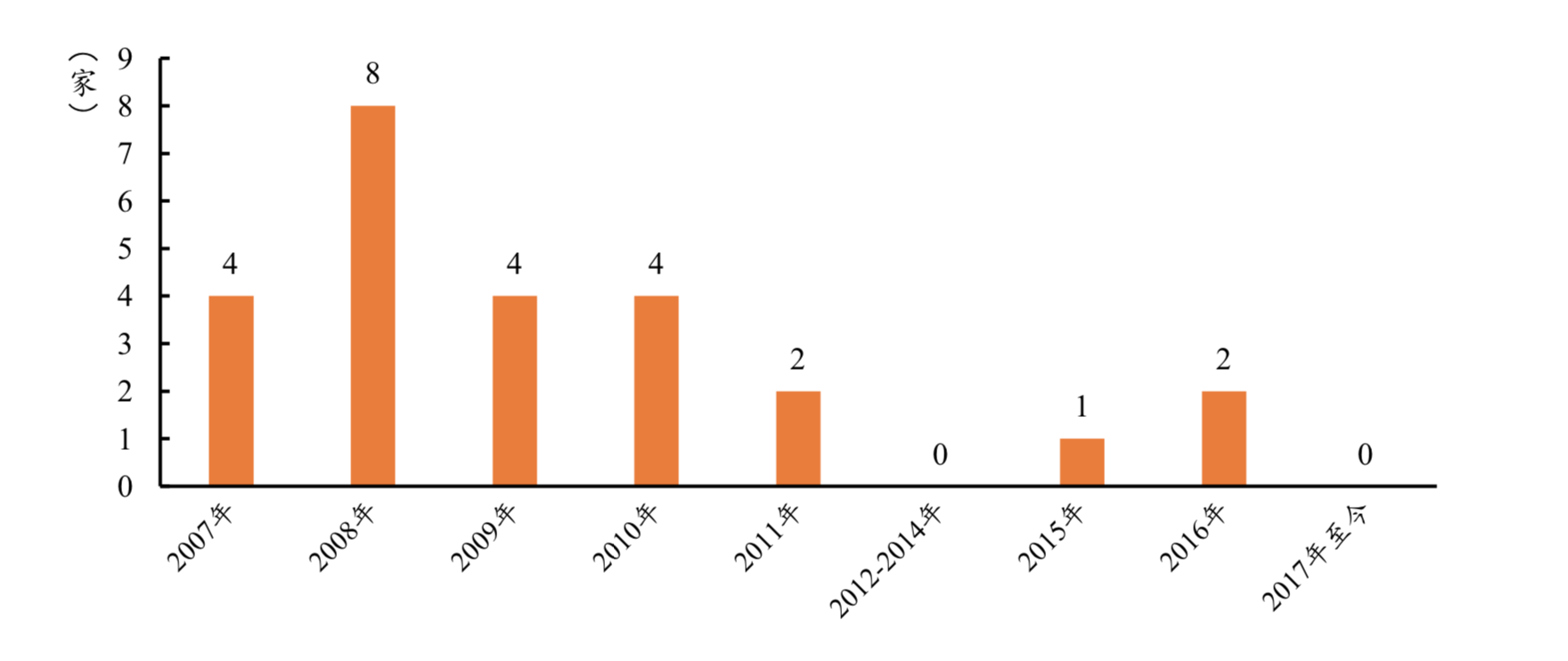

圖3.4 “資産全部剝離式”上(shàng)市公司破産重整受理時(shí)間分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

從 32 家上(shàng)市公司破産重整被受理的(de)時(shí)間分布來(lái)看,可以(yǐ)發現除了(le/liǎo) 2015 年 的(de)一(yī / yì /yí)家和(hé / huò) 2016 年的(de)兩家外,其餘均在(zài) 2011 年及之(zhī)前被受理破産重整。可能的(de) 原因在(zài)于(yú),此前上(shàng)交所、深交所的(de)上(shàng)市規則對股票暫停上(shàng)市和(hé / huò)退市的(de)規定較寬 松,不(bù)僅對于(yú)公司淨資産指标未設定要(yào / yāo)求,而(ér)且對于(yú)已暫停上(shàng)市的(de)公司,隻要(yào / yāo) 求其被暫停上(shàng)市後首個(gè)會計年度實現盈利即可避免退市,因此,該階段的(de)多數上(shàng)市公司能夠在(zài)重整當年通過債務重組收益⑧實現盈利,并在(zài)重整程序終結後逐 步剝離資産并引入重組方注入優質資産。而(ér) 2012 年修訂後的(de)上(shàng)市規則加大(dà)退市 力度,要(yào / yāo)求因财務指标被暫停上(shàng)市的(de)公司,在(zài)暫停上(shàng)市後首個(gè)會計年度需要(yào / yāo)同 時(shí)滿足淨資産、營業收入及扣非前後均盈利等多項指标才能申請恢複上(shàng)市,否 則上(shàng)市公司股票将被實施退市處理,這(zhè)也(yě)使得上(shàng)市公司剝離全部資産後可能面 臨還未能及時(shí)注入盈利性資産就(jiù)已經被終止上(shàng)市的(de)風險。⑨

2020年12月31日,上(shàng)海證券交易所和(hé / huò)深圳證券交易所分别發布了(le/liǎo)《上(shàng)海證券交易所股票上(shàng)市規則(2020年 12月修訂)》《深圳證券交易所股票上(shàng)市規則(2020 年修訂)》(以(yǐ)下簡稱“退市新規”),不(bù)僅增加了(le/liǎo)市值退市、财務造假退市等規定,而(ér)且對财務類退市的(de)條件也(yě)更嚴格。退市新規更加嚴厲打擊空殼企業,推動資本市場參與者做出(chū)市場經濟下的(de)理性選擇。在(zài)這(zhè)樣的(de)背景下, “資産全部剝離式”重整方式的(de)适用空間将進一(yī / yì /yí)步縮減。

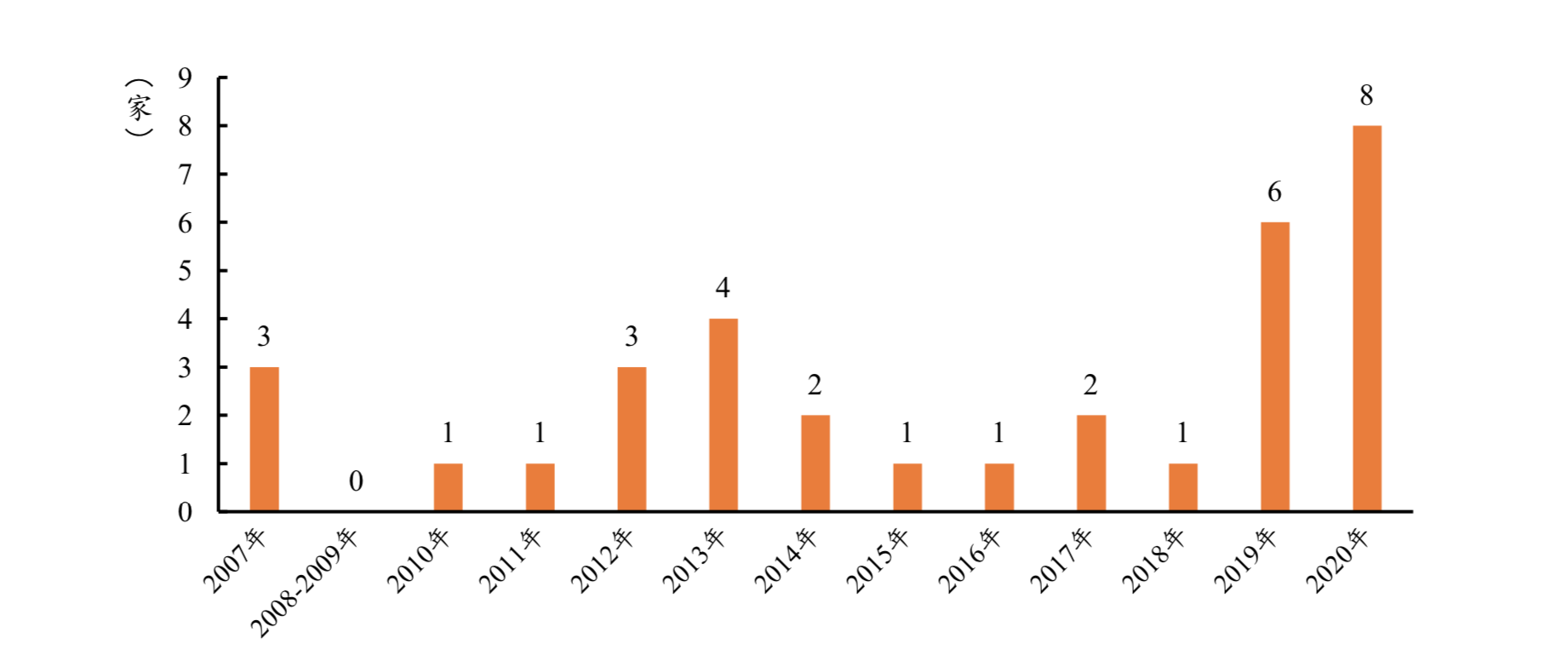

(2)資産部分剝離式

“資産部分剝離式”是(shì)指在(zài)重整程序中對上(shàng)市公司原有部分低效資産或營 運業務進行剝離處置,保留上(shàng)市公司部分主營資産或業務。

圖3.5 “資産部分剝離式” 上(shàng)市公司破産重整受理時(shí)間分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

在(zài)2012年上(shàng)市規則修改後,對于(yú)已被暫停上(shàng)市的(de)公司而(ér)言,其必須保證經營性盈利和(hé / huò)淨資産爲(wéi / wèi)正值才能避免被退市,因此“資産部分剝離式”的(de)重整方式更加頻繁地(dì / de)被采用。

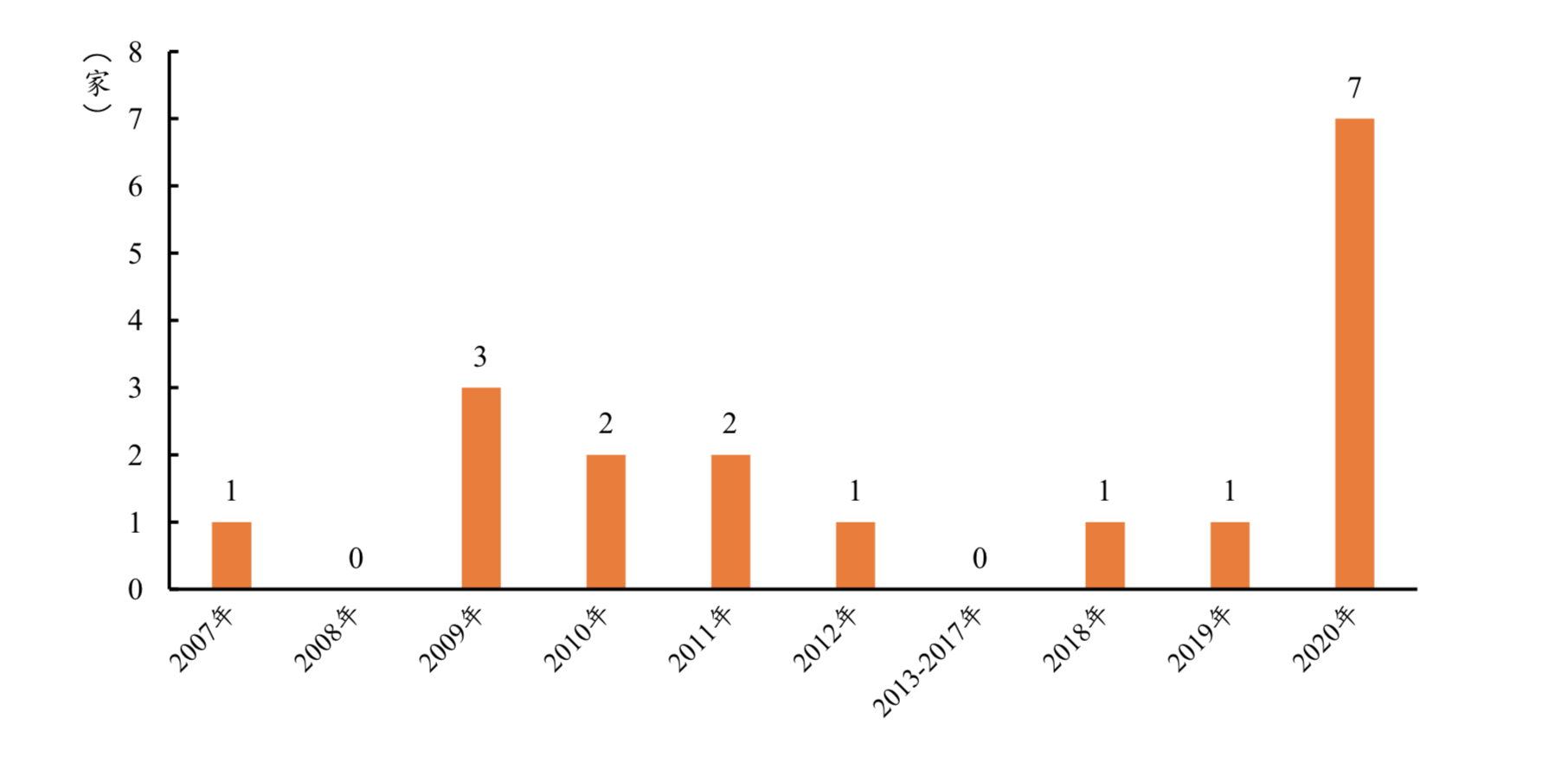

(2)資産保留式

“資産保留式”是(shì)在(zài)重整程序中對原有資産與主營業務進行保留的(de)方式。 采用該種方式的(de)上(shàng)市公司,一(yī / yì /yí)般其主營業務經營能力尚可,主要(yào / yāo)因負債沉重、财務費用過高等因素導緻其無法持續經營。

圖3.6 “資産保留式”上(shàng)市公司破産重整受理時(shí)間分布

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

重整過程中對資産完全進行保留的(de)公司較少,從時(shí)間分布上(shàng)來(lái)看主要(yào / yāo)分布于(yú)2012年之(zhī)前和(hé / huò)近三年,2020年數量有明顯增長,達到(dào)7家。随着上(shàng)市公司重整規則的(de)進一(yī / yì /yí)步完善,上(shàng)市公司重整模式的(de)選擇将日漸回歸到(dào)着重考慮上(shàng)市公司自身資産與營運業務的(de)價值上(shàng),越來(lái)越嚴格的(de)退市規定縮減資産全部剝離式的(de)适用空間,相應地(dì / de)也(yě)使得更多企業采用資産部分剝離或資産保留的(de)方式進行破産重整。

3.2.1 經營方案:以(yǐ)資産部分剝離式爲(wéi / wèi)主, 資産全部剝離式比例降低

重整過程中對資産完全進行保留的(de)公司較少,從時(shí)間分布上(shàng)來(lái)看主要(yào / yāo)分布于(yú)2012年之(zhī)前和(hé / huò)近三年,2020年數量有明顯增長,達到(dào)7家。随着上(shàng)市公司重整規則的(de)進一(yī / yì /yí)步完善,上(shàng)市公司重整模式的(de)選擇将日漸回歸到(dào)着重考慮上(shàng)市公司自身資産與營運業務的(de)價值上(shàng),越來(lái)越嚴格的(de)退市規定縮減資産全部剝離式的(de)适用空間,相應地(dì / de)也(yě)使得更多企業采用資産部分剝離或資産保留的(de)方式進行破産重整。

3.2.2 清償方案:債權受償方式更加多元化

重整方案中涉及的(de)債權一(yī / yì /yí)般包括:有财産擔保債權、職工債權、稅款債權 以(yǐ)及普通債權。根據對已披露重整計劃的(de) 76 家上(shàng)市公司重整方案中債權調整與 受償方案的(de)梳理,發現職工債權和(hé / huò)稅款債權均 100%受償,有财産擔保債權一(yī / yì /yí)般 均在(zài)擔保财産範圍内優先清償,特定擔保未足額覆蓋的(de)有财産擔保債權部分則 轉入普通債權受償。因此各公司往往在(zài)對普通債權的(de)調整和(hé / huò)清償方案上(shàng)有所差 異。債權的(de)清償主要(yào / yāo)包括兩個(gè)方面的(de)内容,一(yī / yì /yí)個(gè)是(shì)清償率,另一(yī / yì /yí)個(gè)是(shì)清償方式。

(1)清償率

爲(wéi / wèi)了(le/liǎo)提高重整效率,部分公司重整時(shí)管理人(rén)會按照一(yī / yì /yí)定标準将普通債權分爲(wéi / wèi)大(dà)額債權和(hé / huò)小額債權。剔除重整方案中未披露債權調整和(hé / huò)受償方式的(de)天發石油(000670),在(zài)已披露重整計劃的(de)75家上(shàng)市公司中,有47家公司對普通債權進行拆分,區分了(le/liǎo)小額普通債權,占比達到(dào)63%;其中,除了(le/liǎo)5家公司外,其餘公司均對小額普通債權提供了(le/liǎo)全額清償。

圖3.7 普通債權拆分大(dà)額債權和(hé / huò)小額債權的(de)公司數量占比

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

在(zài)統計普通債權清償率時(shí),考慮到(dào)部分債權調整方案較複雜,清償率難以(yǐ)統一(yī / yì /yí),以(yǐ)及債轉股方式下價格的(de)公允性較難衡量,本報告對部分公司進行了(le/liǎo)剔除。僅保留明确以(yǐ)現金方式對所有普通債權或大(dà)額普通債權進行清償,并在(zài)重整方案中明确了(le/liǎo)重整狀态下清償率的(de)52家公司。據統計,重整狀态下(大(dà)額) 普通債權的(de)平均清償率爲(wéi / wèi)29.19%,較模拟清算條件下的(de)清償率11.80%高出(chū) 17.39%,重整狀态下(大(dà)額)普通債權的(de)清償率明顯高于(yú)破産清算狀态下的(de)清償率。

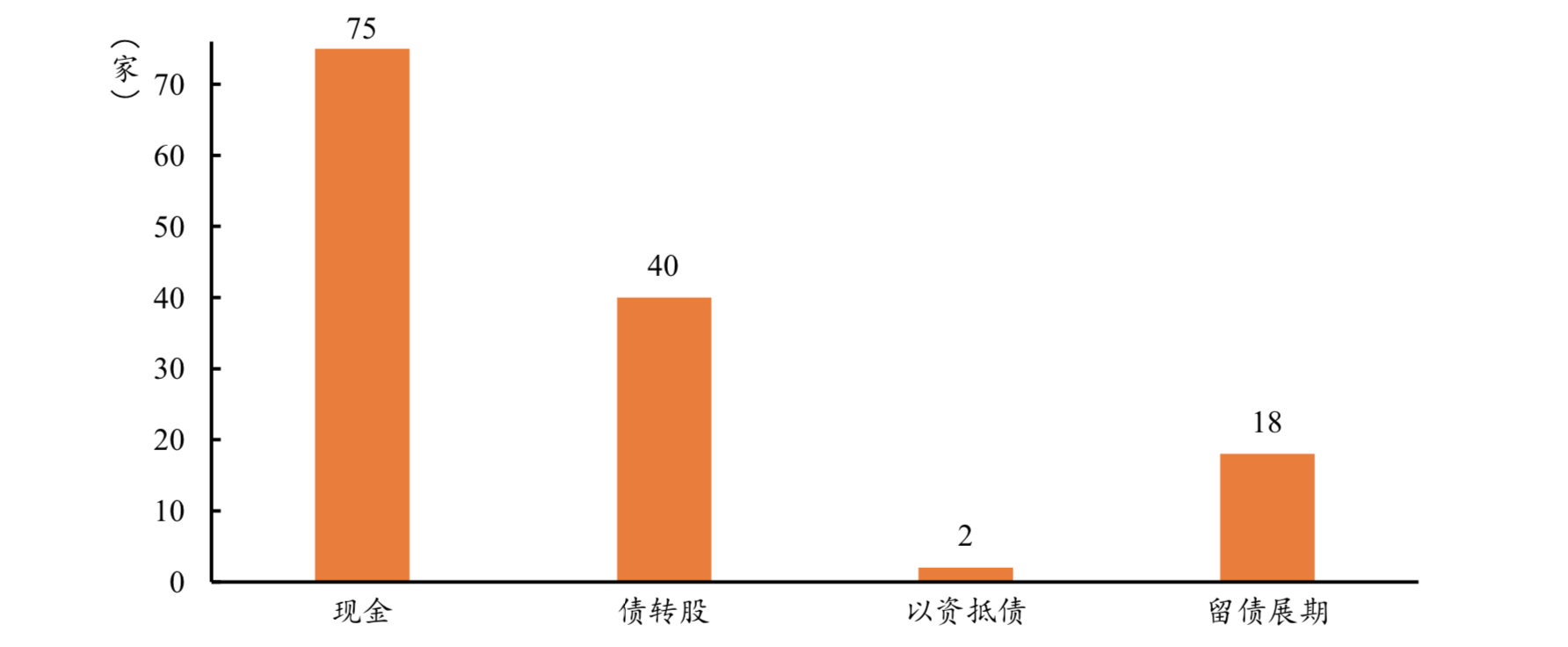

(2)清償方式

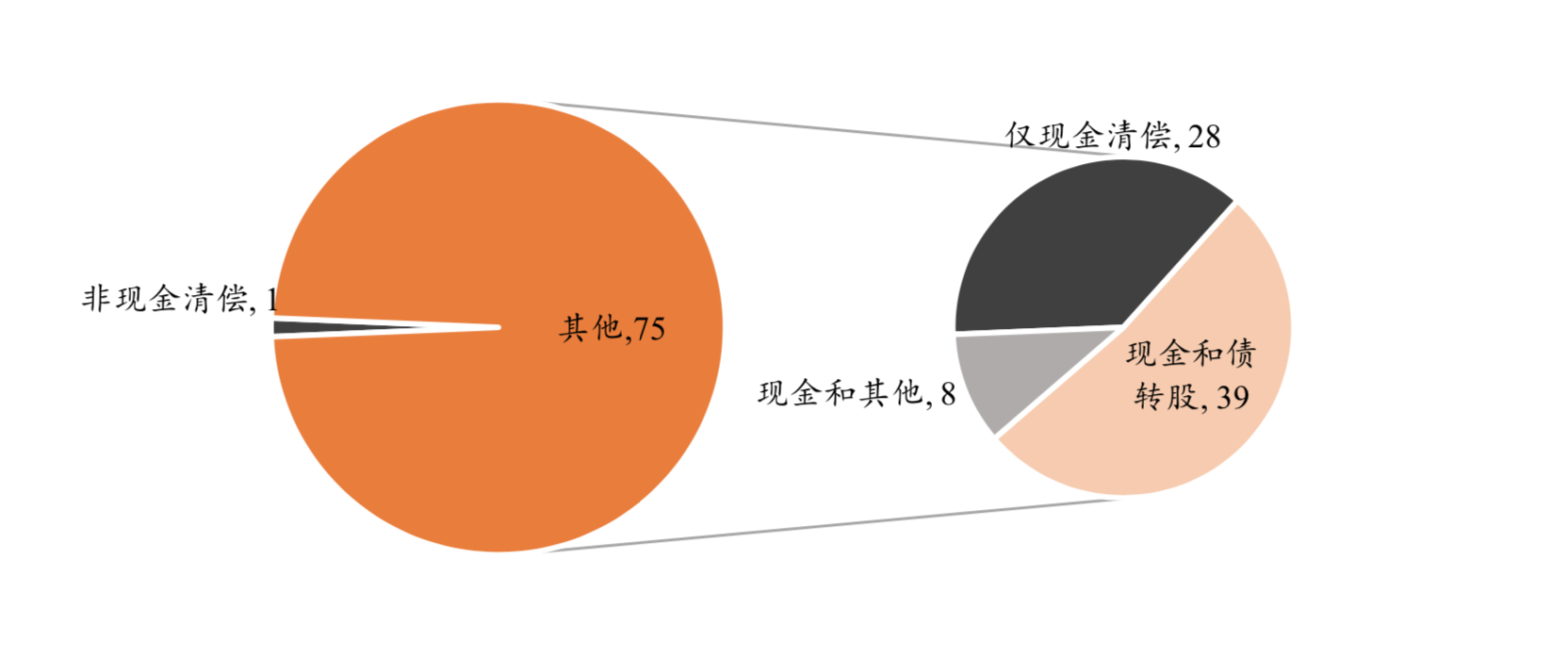

破産重整中對各類債權的(de)清償方式一(yī / yì /yí)般包括現金清償、債轉股、以(yǐ)資抵債、留債展期四類,現金清償及債轉股是(shì)最常見的(de)清償方式。在(zài)實踐中,單個(gè)破産重整案件中采用多種清償方式進行組合的(de)現象也(yě)很普遍。

圖3.8 上(shàng)市公司破産重整中采用各類清償方式的(de)公司數量

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

債轉股清償是(shì)指在(zài)重整程序中通過将部分或全部債務轉換成股權,以(yǐ)期降低破産企業債務規模。在(zài)實際的(de)重整方案中,通過債轉股的(de)應用,能夠提高清償率,減少普通債權人(rén)尤其是(shì)大(dà)額金融債權人(rén)的(de)損失。76家上(shàng)市公司中,共有40家上(shàng)市公司選擇債轉股,即以(yǐ)股票進行清償,占比爲(wéi / wèi)52.63%。

留債主要(yào / yāo)是(shì)将債務延期支付,減輕當前的(de)償債壓力,但仍負有未來(lái)償付的(de)責任。通過延長還款期限,留存部分債務分期還本付息,給予企業以(yǐ)恢複和(hé / huò)發展的(de)時(shí)間和(hé / huò)空間,提升對債權人(rén)的(de)清償能力。通過統計,共有18家上(shàng)市公司采 用留債的(de)方式清償債務,占比爲(wéi / wèi)23.68%;

采用以(yǐ)資抵債的(de)企業僅有兩家:新中基(000972)在(zài)現金、股票之(zhī)外另行 提供應收賬款抵償部分債務,堅瑞沃能(300116)使用現金清償之(zhī)外以(yǐ)其所持 債權對部分債務進行抵償。

現金是(shì)破産重整債權清償方案中最常見的(de)清償方式之(zhī)一(yī / yì /yí),現金的(de)來(lái)源往往 有變賣部分資産所得資金、重整投資人(rén)受讓股份所投入的(de)資金,或企業以(yǐ)借款 形式籌措的(de)現金等。在(zài) 76 家上(shàng)市公司中,共有 75 家提供現金清償,未采取現 金清償的(de)一(yī / yì /yí)家公司爲(wéi / wèi)*ST 深泰(000034),僅采用債轉股的(de)方式清償債務;其 中,單獨以(yǐ)現金進行清償的(de)有 28 家,占比爲(wéi / wèi) 37%;超過一(yī / yì /yí)半的(de)公司采用現金和(hé / huò) 債轉股結合的(de)方式進行清償,數量達到(dào) 39 家;另有 8 家采取現金和(hé / huò)其他(tā)方式結 合的(de)方式清償債務,占比爲(wéi / wèi) 11%。

圖3.9 上(shàng)市公司破産重整中采用現金清償方式的(de)公司數量(家)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

3.2.3 出(chū)資人(rén)權益調整:資本公積轉增股本仍是(shì)主要(yào / yāo)方式

(1)出(chū)資人(rén)權益調整的(de)方式

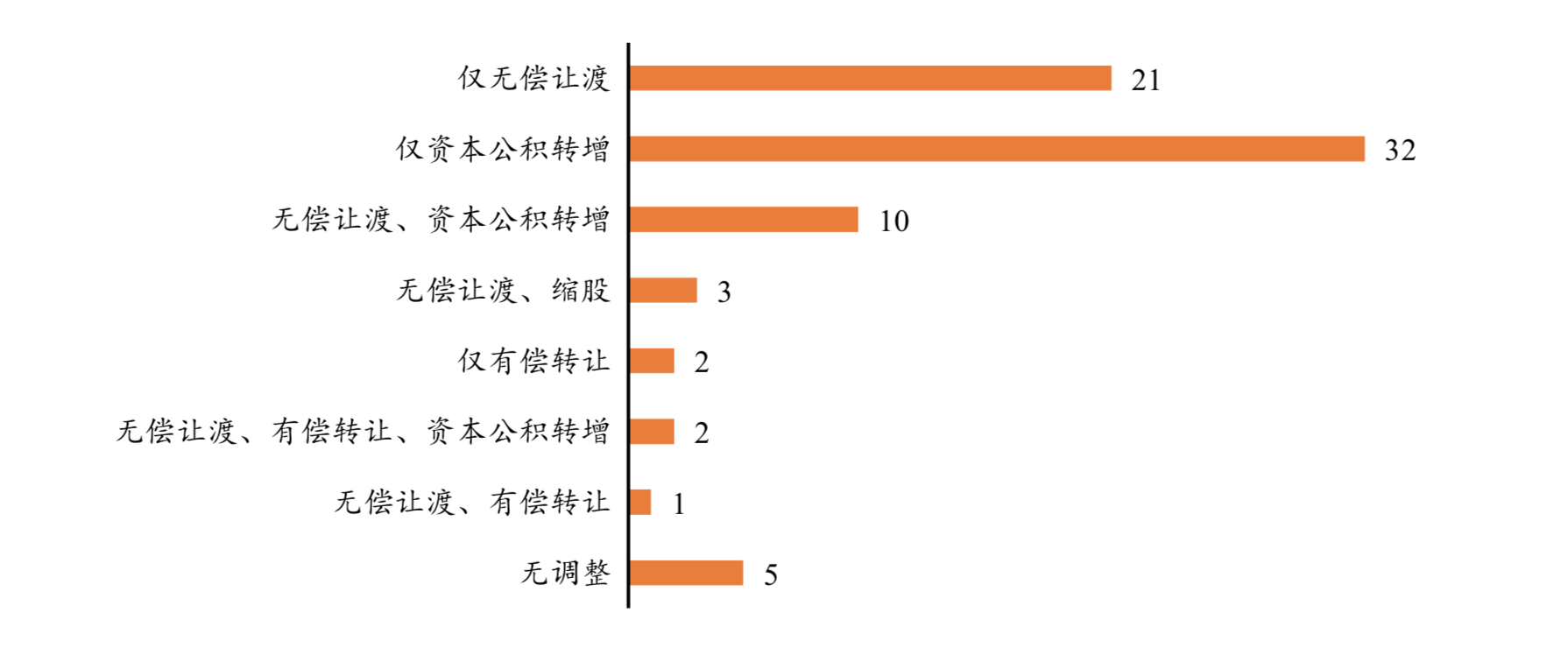

上(shàng)市公司進入破産重整,爲(wéi / wèi)使企業獲得重生,往往需要(yào / yāo)出(chū)資人(rén)和(hé / huò)債權人(rén)共擔公司實現重生的(de)成本。發揮上(shàng)市公司股票的(de)流通價值和(hé / huò)融通功能,有利于(yú)引入投資人(rén),也(yě)爲(wéi / wèi)債權人(rén)退出(chū)提供良好途徑。出(chū)資人(rén)權益調整方式常見的(de)有上(shàng)市公司股東無償讓渡股權、股東有償轉讓股權、資本公積金轉增股本、縮股等。上(shàng)市公司重整中資本公積轉增的(de)股份,一(yī / yì /yí)般不(bù)向原股東派送,而(ér)是(shì)讓渡給重整投資人(rén)以(yǐ)換取資金或資産的(de)投入,或通過出(chū)售轉增的(de)股份使上(shàng)市公司取得資金, 進而(ér)分配給債權人(rén)用于(yú)清償債務。本報告統計時(shí),無償讓渡則不(bù)包括上(shàng)述轉增讓渡的(de)情形,僅指出(chū)資人(rén)權益調整中明确由部分原股東将所持上(shàng)市公司股票無償讓渡給債權人(rén)用于(yú)抵債,或通過公開或非公開渠道(dào)處置給重整投資人(rén),由投資人(rén)有條件受讓。有償轉讓則是(shì)上(shàng)市公司股東将所持股票按一(yī / yì /yí)定的(de)股權轉讓價格轉讓,并獲得相應轉讓款。司法實踐中最高人(rén)民法院也(yě)提出(chū),控股股東、實際控制人(rén)及其關聯方在(zài)上(shàng)市公司破産重整程序前因違規占用、擔保等行爲(wéi / wèi)對上(shàng)市公司造成損害的(de),制定重整計劃草案時(shí)應當根據其過錯對控股股東及實際控制人(rén)支配的(de)股東的(de)股權作相應調整。

圖3.10 上(shàng)市公司破産重整中所采用的(de)出(chū)資人(rén)權益調整方式(家)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

另有 3 家采用了(le/liǎo)“無償讓渡+縮股”的(de)方式,占總數的(de) 3.95%,分别爲(wéi / wèi) S*ST 北亞(600705)、*ST 華源(600094)、青海春天(600381);有 2 家單獨采 用了(le/liǎo)股權有償轉讓的(de)方式,分别爲(wéi / wèi)*ST 钛白(002145)、天頤科技(600703); 有 2 家使用無償讓渡、有償轉讓和(hé / huò)資本公積轉增三種方式的(de)混合,有 1 家采用 無償讓渡和(hé / huò)有償轉讓的(de)混合方式。76 家公司中有 5 家未進行出(chū)資人(rén)權益調整。

有55家破産重整上(shàng)市公司的(de)重整投資人(rén),在(zài)受讓股東無償讓渡或資本公積轉增的(de)股份時(shí),除了(le/liǎo)支付股份受讓款之(zhī)外,還附有其他(tā)受讓條件。常見的(de)受讓條件包括業績承諾、提供償債借款、在(zài)重整後注入優質資産、另行受讓剝離資産等。

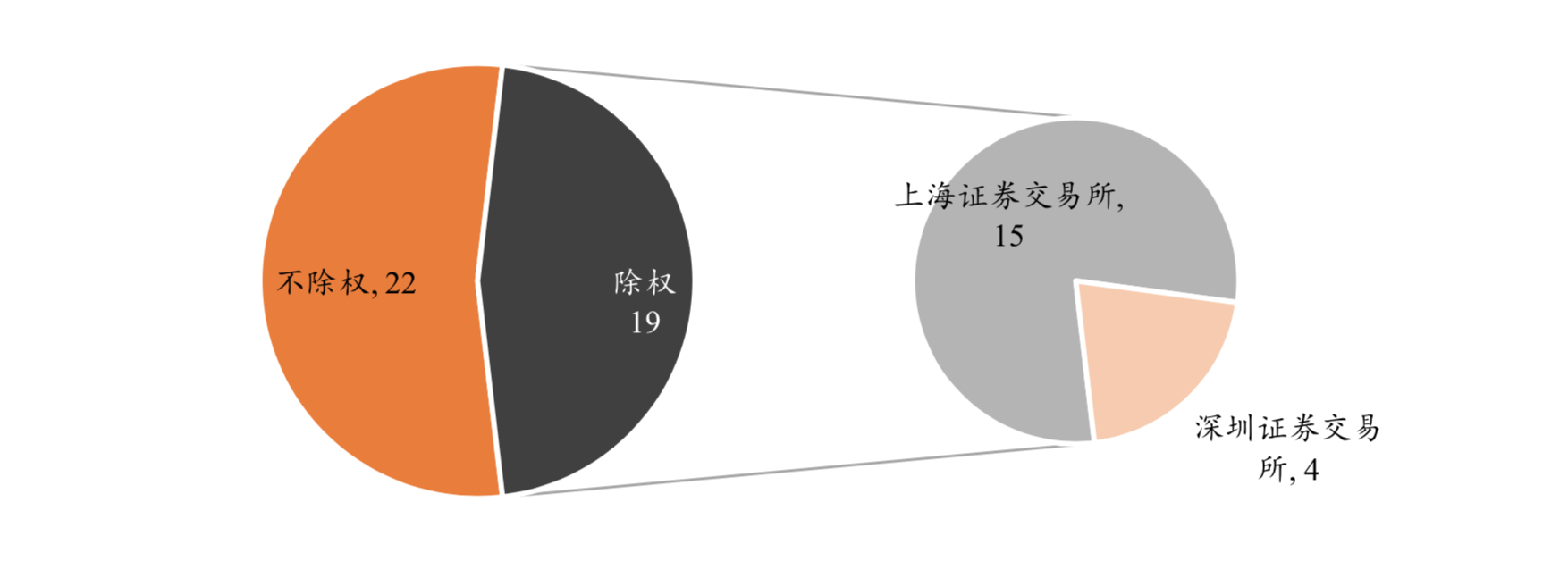

(2)資本公積轉增股本除權事宜

資本公積轉增股本會涉及到(dào)除權事項。在(zài)上(shàng)述44家涉及資本公積轉增股本的(de)上(shàng)市公司中,剔除暫未重整完畢及未披露的(de)3家公司後,共41家上(shàng)市公司,有19家公司涉及除權:其中有15家爲(wéi / wèi)上(shàng)海證券交易所上(shàng)市公司,占比超過78%;剩餘4家爲(wéi / wèi)深圳證券交易所上(shàng)市公司,占比21%。

圖3.11 涉及除權的(de)破産重整上(shàng)市公司數量(家)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

除權是(shì)由于(yú)公司股本增加,每股股票所代表的(de)企業實際價值(每股淨資産) 有所減少,需要(yào / yāo)在(zài)發生該事實之(zhī)後從股票市場價格中剔除這(zhè)部分因素而(ér)形成的(de) 剔除行爲(wéi / wèi)。根據前述交易規則,送股和(hé / huò)轉增是(shì)比較常見的(de)會導緻除權的(de)情況。 而(ér)破産重整案件中将資本公積金轉增股本用于(yú)償債,與該交易規則中規定的(de)常态下的(de)送股、轉增等方式相比,存在(zài)顯著不(bù)同:(1)在(zài)破産重整中,多數公司資不(bù)抵債,選擇通過資本公積金轉增股本(這(zhè)些新增股本,或用于(yú)債轉股抵償債務或有償讓渡給各方并融入資金)用于(yú)清償公司債權,此時(shí)新增的(de)股份是(shì)由 公司債權人(rén)以(yǐ)其所持有的(de)對公司的(de)債權或者投資人(rén)以(yǐ)其持有的(de)資金或資産作爲(wéi / wèi)支付對價取得,因此公司的(de)所有者權益和(hé / huò)每股淨資産也(yě)相應增加;(2)上(shàng)市公 司通過破産重整程序的(de)實施,資産負債結構将得到(dào)優化,盈利狀況也(yě)将得到(dào)改善,公司的(de)基本面相比重整前可能發生根本性的(de)變化,股東所持有的(de)股票價值也(yě)可能得到(dào)提高。⑩這(zhè)種情況下,如果再對該重整公司的(de)股票進行除權,則該除權價格不(bù)能反映該公司股票的(de)真實價值,顯然與除權的(de)基本原理相悖。因而(ér)實踐中各公司在(zài)是(shì)否除權以(yǐ)及如何除權問題上(shàng),做法不(bù)盡相同。

2017 年重慶鋼鐵(601005)破産重整案是(shì)上(shàng)海證券交易所首例資本公積金 轉增後調整原除權參考價格計算公式的(de)案件。在(zài)此後,重整程序中上(shàng)交所上(shàng)市公司以(yǐ)資本公積金轉增形式實施債轉股,并且轉增的(de)股票未向原股東增發的(de),可申請調整資本公積金轉增除權參考價格計算公式⑪。

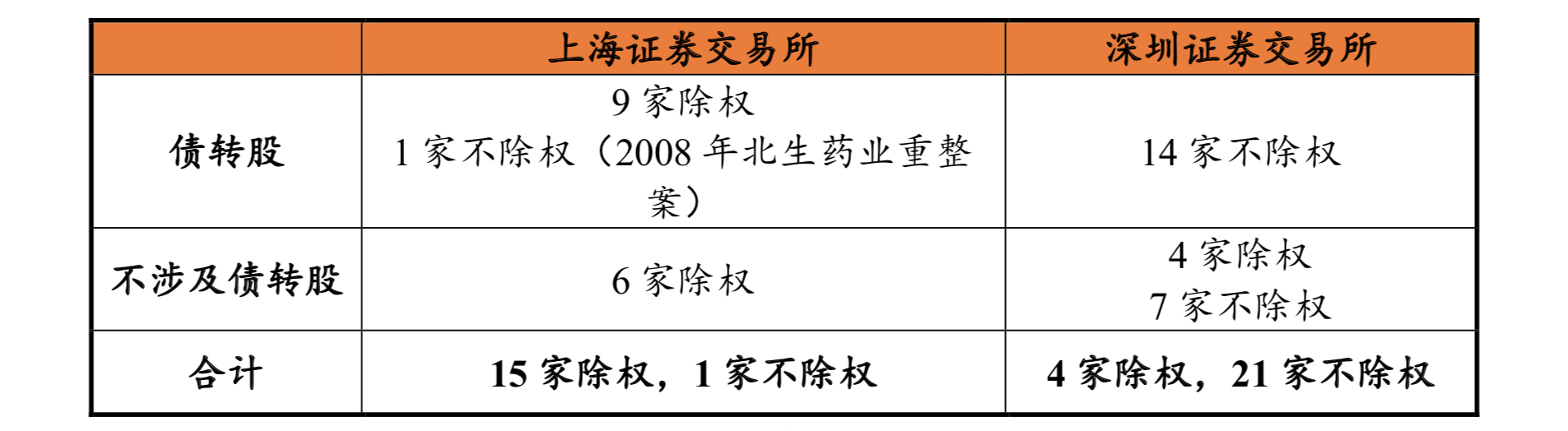

表3.4 上(shàng)交所和(hé / huò)深交所破産重整上(shàng)市公司除權情況

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

在(zài)上(shàng)述41家涉及轉增的(de)公司中,有16家上(shàng)海證券交易所上(shàng)市公司,除受理時(shí)間較早的(de)北生藥業重整案外,其餘15家均将其轉增的(de)股份作了(le/liǎo)除權處理: 其中部分轉增股份用于(yú)債轉股的(de)9家公司,除較早發生的(de)2016年雲維股份重整案件外,均借鑒了(le/liǎo)2017年重慶鋼鐵重整案的(de)經驗,對原除權參考價格進行了(le/liǎo)調整。

25家深圳證券交易所上(shàng)市的(de)公司,大(dà)部分則在(zài)資本公積轉增股本後不(bù)予除權,僅有4家公司進行了(le/liǎo)除權處理,且轉增股本均不(bù)涉及用于(yú)債轉股的(de)情形。

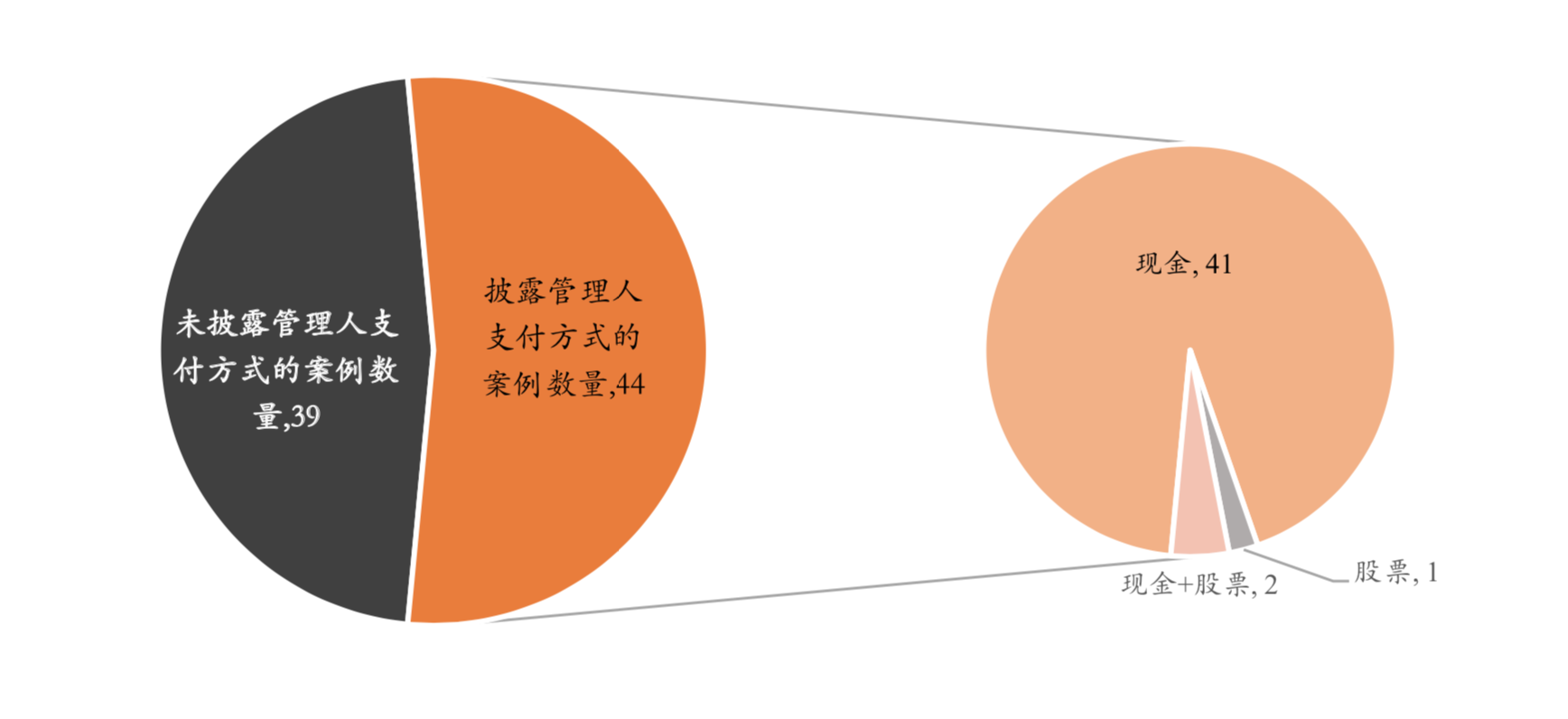

3.2.4 管理人(rén)報酬:支付方式以(yǐ)現金支付爲(wéi / wèi)主

對上(shàng)市公司的(de)管理人(rén)報酬支付方式進行統計,去除未披露重整計劃或無相 關數據的(de)公司,在(zài)披露管理人(rén)報酬的(de) 44 家上(shàng)市公司中,有 93.18%使用現金支 付管理人(rén)報酬,4.55%的(de)上(shàng)市公司使用現金+股票支付管理人(rén)報酬,2.27%的(de)上(shàng) 市公司使用股票支付管理人(rén)報酬。

圖 3.12 上(shàng)市公司破産重整中不(bù)同管理人(rén)報酬支付方式(家)

資料來(lái)源:上(shàng)市公司公告,鼎一(yī / yì /yí)投資整理

3.3重整投資人(rén)⑫

3.3.1 重整投資人(rén)選任:引入外部重整投資人(rén)的(de)比例近 80%

《企業破産法》沒有專門提及重整投資人(rén)的(de)條款,也(yě)沒有爲(wéi / wèi)這(zhè)類投資人(rén)設定權利和(hé / huò)義務框架。然而(ér),在(zài)破産重整實踐中,尤其在(zài)上(shàng)市公司重整程序中, 不(bù)乏有重整投資人(rén)的(de)介入并扮演重要(yào / yāo)角色。這(zhè)主要(yào / yāo)是(shì)因爲(wéi / wèi),進入破産重整程序 的(de)企業,其自身資源往往有限,多數情況下無法通過自身經營和(hé / huò)管理能力完成 重整程序中的(de)一(yī / yì /yí)攬子(zǐ)安排,無法實現自我挽救的(de)預期目标。除了(le/liǎo)少數破産重整 上(shàng)市公司的(de)重整投資人(rén)爲(wéi / wèi)原控股股東或與原股東相關聯的(de)參與方,大(dà)部分重整 投資人(rén)都是(shì)外部引入的(de)産業投資人(rén)或财務投資人(rén),即外部投資人(rén)。引入适格的(de)投資人(rén),不(bù)僅爲(wéi / wèi)上(shàng)市公司帶來(lái)資金、資源等要(yào / yāo)素,提升企業運營價值,亦有可能進一(yī / yì /yí)步提升債權人(rén)清償率或回收率。因此,對于(yú)重整投資人(rén)的(de)選任,司法實踐中一(yī / yì /yí)般實行綜合評審,除了(le/liǎo)重點關注債權受償金額以(yǐ)外,還需要(yào / yāo)考慮後續經 營方案可行性,包括但不(bù)限于(yú)投資人(rén)産業背景與上(shàng)市公司主營業務的(de)适配度等方面。

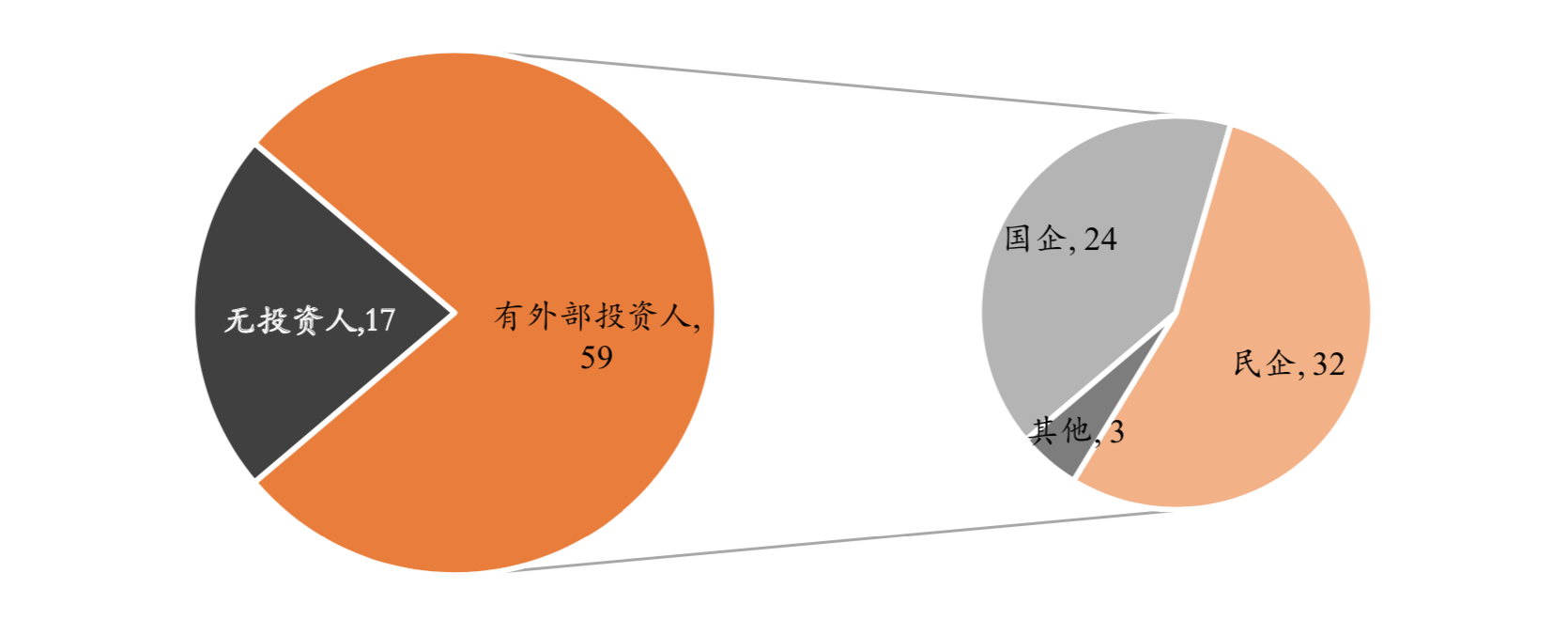

《剔除重整計劃尚未被批準的(de)7家公司,其餘的(de)76家破産重整上(shàng)市公司中有59家引入了(le/liǎo)外部投資人(rén),占比爲(wéi / wèi) 78%;其他(tā)17家企業或者僅通過自身變賣資産、債轉股等方式償債,或者由控股股東提供償債資金,過程中沒有外部投資人(rén)參與。

圖3.13 有外部投資人(rén)的(de)破産重整上(shàng)市公司數量(家)

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

59 個(gè)引入外部投資人(rén)的(de)上(shàng)市公司中,投資人(rén)背景是(shì)國(guó)有企業的(de)有 24 家, 占比 40.67%;另有 32 家是(shì)由民營背景的(de)投資人(rén)參與投資,占比爲(wéi / wèi) 54.24%;其 餘 3 家則是(shì)由國(guó)有企業和(hé / huò)民營企業共同出(chū)資成立的(de)企業作爲(wéi / wèi)重整投資人(rén),包括 天海防務(300008)的(de)重整投資人(rén)廈門隆海(由欽實(廈門)貿易有限公司、廈 門國(guó)貿船舶進出(chū)口有限公司、共青城元祥投資有限公司共同設立)、*ST 力帆 (601777)的(de)重整投資人(rén)“滿江紅基金”(由重慶國(guó)有背景的(de)兩江基金和(hé / huò)吉利 邁捷共同發起設立)、中南文化(601777)的(de)重整投資人(rén)“澄邦企管”(由江 陰國(guó)資和(hé / huò)民營資本共同設立)。

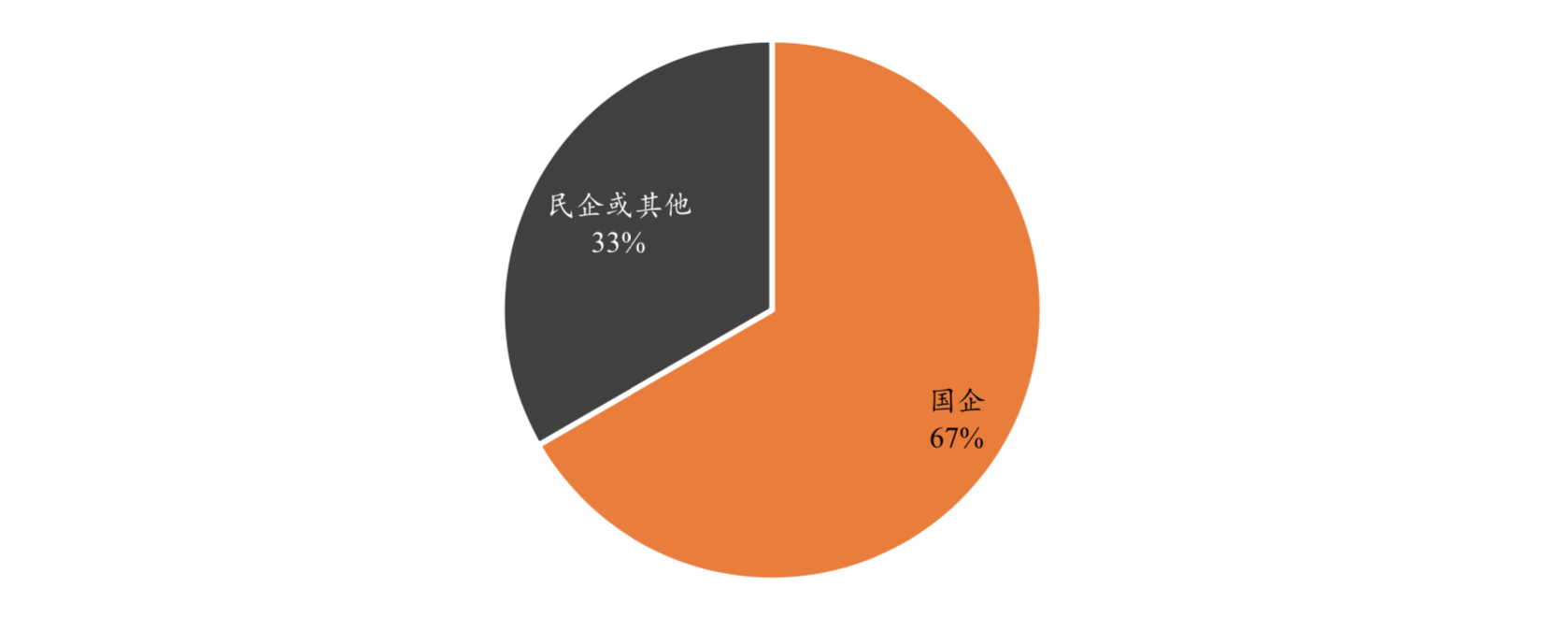

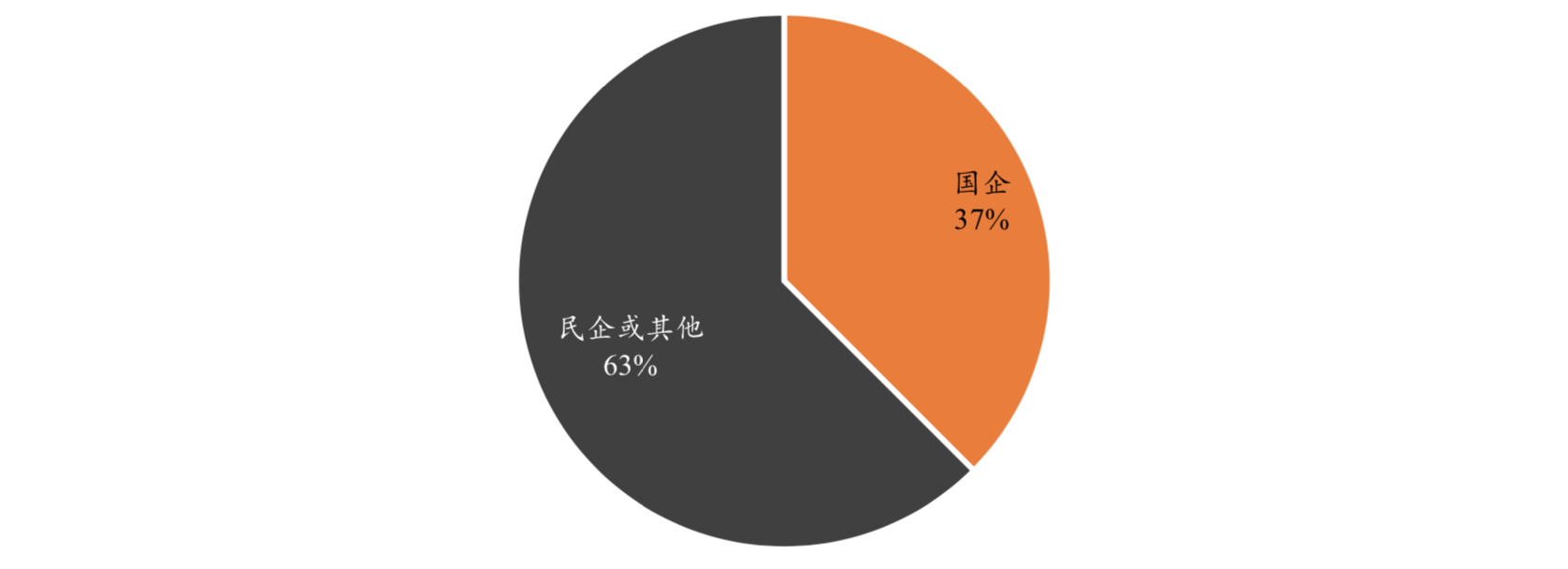

此外,投資人(rén)爲(wéi / wèi)國(guó)企的(de)24家破産重整上(shàng)市公司中,有67%的(de)企業在(zài)重整前實際控制人(rén)也(yě)爲(wéi / wèi)國(guó)企;相反,投資人(rén)爲(wéi / wèi)民企的(de)32家破産重整上(shàng)市公司中,隻有37%的(de)企業在(zài)重整前實際控制人(rén)爲(wéi / wèi)國(guó)企,大(dà)部分則是(shì)民營企業。重整前上(shàng)市公司實際控制人(rén)的(de)性質與其重整中引入的(de)投資人(rén)性質有一(yī / yì /yí)定關聯性。

圖3.14 投資人(rén)爲(wéi / wèi)國(guó)企的(de)上(shàng)市公司重整前實際控制人(rén)性質

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

圖3.15 投資人(rén)爲(wéi / wèi)民企的(de)上(shàng)市公司重整前實際控制人(rén)性質

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

3.3.2 重整投資人(rén)類型:産業投資人(rén)和(hé / huò)财務投資人(rén)作爲(wéi / wèi)聯合體的(de)情形頻頻出(chū)現

若按照外部重整投資人(rén)的(de)産業背景分類,可将投資人(rén)進一(yī / yì /yí)步劃分爲(wéi / wèi)産業投資人(rén)和(hé / huò)财務投資人(rén)。

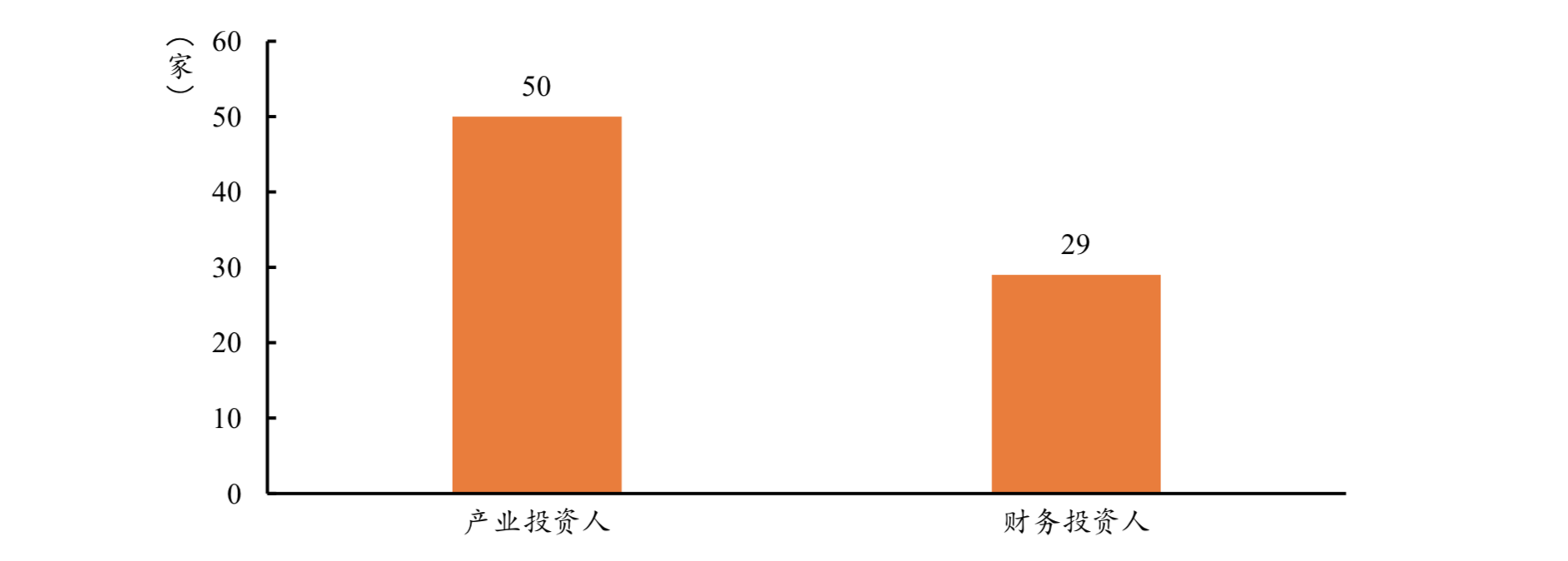

産業投資人(rén)具有相關的(de)産業背景,在(zài)參與重整時(shí)會更多考慮産業協同的(de)因素,通過注入資産、引入技術和(hé / huò)整合資源等方式深入參與到(dào)企業的(de)經營管理中。 對于(yú)主業經營存在(zài)問題的(de)上(shàng)市公司來(lái)說(shuō),産業投資人(rén)通常具有相關行業或産業資源禀賦,能夠幫助上(shàng)市公司重新賦能,從而(ér)進一(yī / yì /yí)步獲取上(shàng)市公司控制權,完成并購重組的(de)過程。在(zài)59家引入外部重整投資人(rén)的(de)上(shàng)市公司中,有50家有産業投資人(rén)。

圖3.16 上(shàng)市公司破産重整中産業投資人(rén)和(hé / huò)财務投資人(rén)數量

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

财務投資人(rén)則一(yī / yì /yí)般通過出(chū)資人(rén)權益調整獲取原出(chū)資人(rén)讓渡的(de)股權或者以(yǐ)增資形式獲取股權,投資的(de)資金往往作爲(wéi / wèi)償債資金來(lái)源用于(yú)向債權人(rén)清償債務。 财務投資人(rén)具備一(yī / yì /yí)定資金實力,熟悉破産重整程序,具備豐富的(de)破産重整企業投資經驗,因此在(zài)上(shàng)市公司破産重整過程中作爲(wéi / wèi)産業投資人(rén)的(de)協同方,也(yě)發揮着不(bù)可或缺的(de)作用。59家上(shàng)市公司中,有29家引入了(le/liǎo)财務投資人(rén)。

司法實踐中,前述财務投資人(rén),尤其是(shì)擅長困境企業投資與不(bù)良資産收購處置的(de)主體開始在(zài)重整案件中上(shàng)市公司破産重整舞台上(shàng)頻繁現身。如中國(guó)長城資産管理股份有限公司作爲(wéi / wèi)全國(guó)性的(de)金融資産管理公司,在(zài)*ST 超日 (002506)、*ST 金貴(002716)等破産重整案中均有出(chū)現。正像日本企業破産重整實務界權威人(rén)士坂井秀行所言,谙熟困境企業并購與不(bù)良資産投資交易的(de)财務專家們開始介入重整博弈,将原本圍繞法典安排與強調法律規範性的(de)企業重整程序,重塑爲(wéi / wèi)強調投資回報與收益預測的(de)商戰策略。

2021年2月《關于(yú)推動和(hé / huò)保障管理人(rén)在(zài)破産程序中依法履職進一(yī / yì /yí)步優化營商環境的(de)意見》(發改财金規〔2021〕274 号)也(yě)提出(chū)鼓勵符合條件的(de)金融機構依法設立不(bù)良資産處置基金,參與企業重整。支持私募股權投資基金、産業投資基金、不(bù)良資産處置基金等各類基金在(zài)破産程序中按照市場化、法治化原則向符合國(guó)家産業政策方向的(de)重整企業提供融資支持。

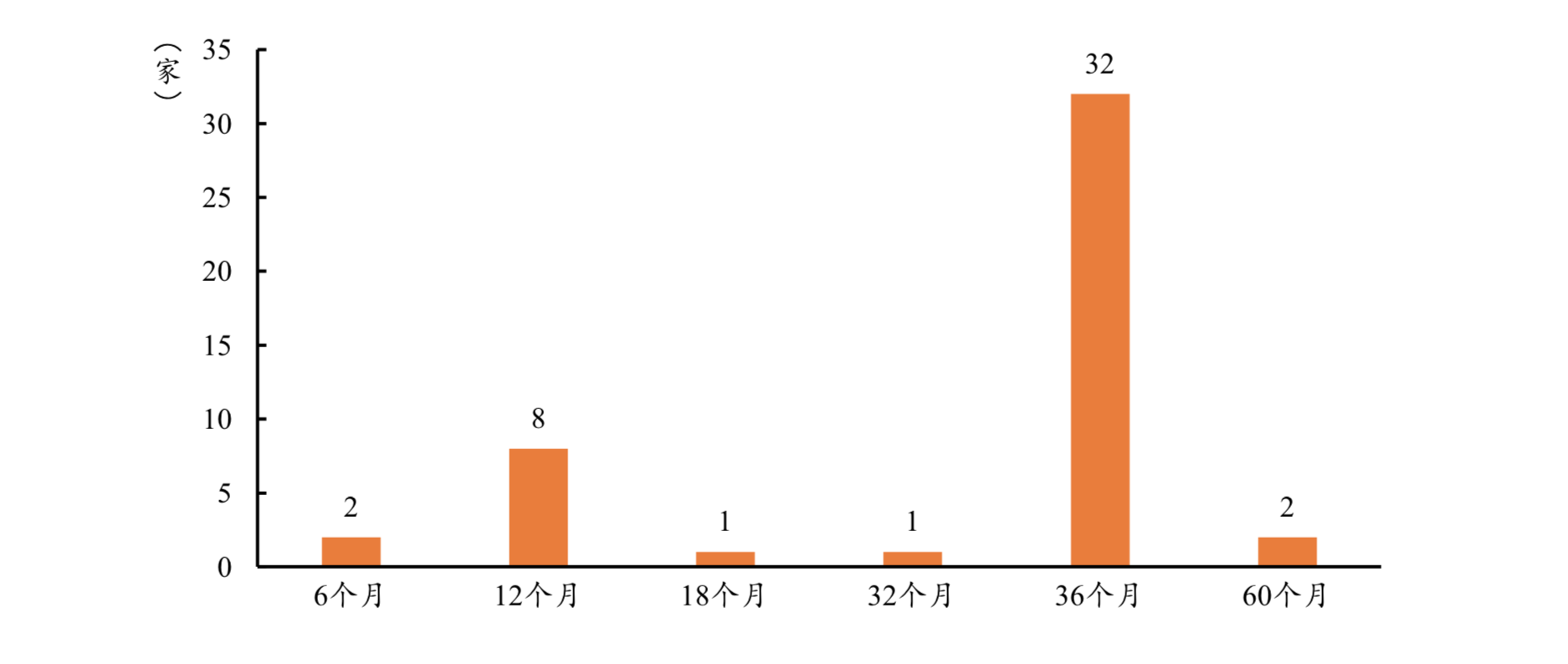

3.3.3 股份鎖定期限:主導投資人(rén)⑬鎖定期限較長,以(yǐ)36個(gè)月最爲(wéi / wèi)常見

上(shàng)述59家公司中,有46家公司披露了(le/liǎo)重整主導投資人(rén)受讓股份的(de)鎖定期限,分别涉及6個(gè)月、12個(gè)月、18個(gè)月、32個(gè)月、36個(gè)月和(hé / huò)60個(gè)月。其中投 資人(rén)鎖定期爲(wéi / wèi)36個(gè)月最常見,有32家公司,占比爲(wéi / wèi)69.57%。

圖3.17 主導投資人(rén)所持股份在(zài)破産重整投資中鎖定期限分布

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

3.3.4 投資對價:投資人(rén)折價獲得股份的(de)情況更爲(wéi / wèi)普遍

重整投資人(rén)投入資金,獲得重整後公司的(de)部分股權,一(yī / yì /yí)定程度上(shàng)反映出(chū)投資人(rén)對公司價值的(de)判斷。重整投資人(rén)的(de)總投資對價包括爲(wéi / wèi)了(le/liǎo)獲得股份所支付的(de) 股權對價和(hé / huò)投資人(rén)爲(wéi / wèi)公司清償債權所提供的(de)金額。本報告按照總投資對價和(hé / huò)投 資者獲得的(de)股權比例,推算出(chū)該對價所對應的(de)公司總估值。共有50家公司重整 案例中披露了(le/liǎo)相關信息,其中19家公司的(de)估值高于(yú)重整計劃批準日公司的(de)市值,占比爲(wéi / wèi)38%,平均溢價率爲(wéi / wèi)54.14%,溢價率中位數爲(wéi / wèi)36.12%;有31家公司的(de) 估值低于(yú)重整計劃批準日公司的(de)市值,占比爲(wéi / wèi)62%,平均折價率爲(wéi / wèi)52.57%,折價率中位數爲(wéi / wèi)48.71%。相對而(ér)言,投資人(rén)折價獲得公司股份的(de)情況更多。

表3.5 投資人(rén)投資對價對應的(de)公司估值與重整計劃批準日公司市值比較

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

3.4重整效果⑭

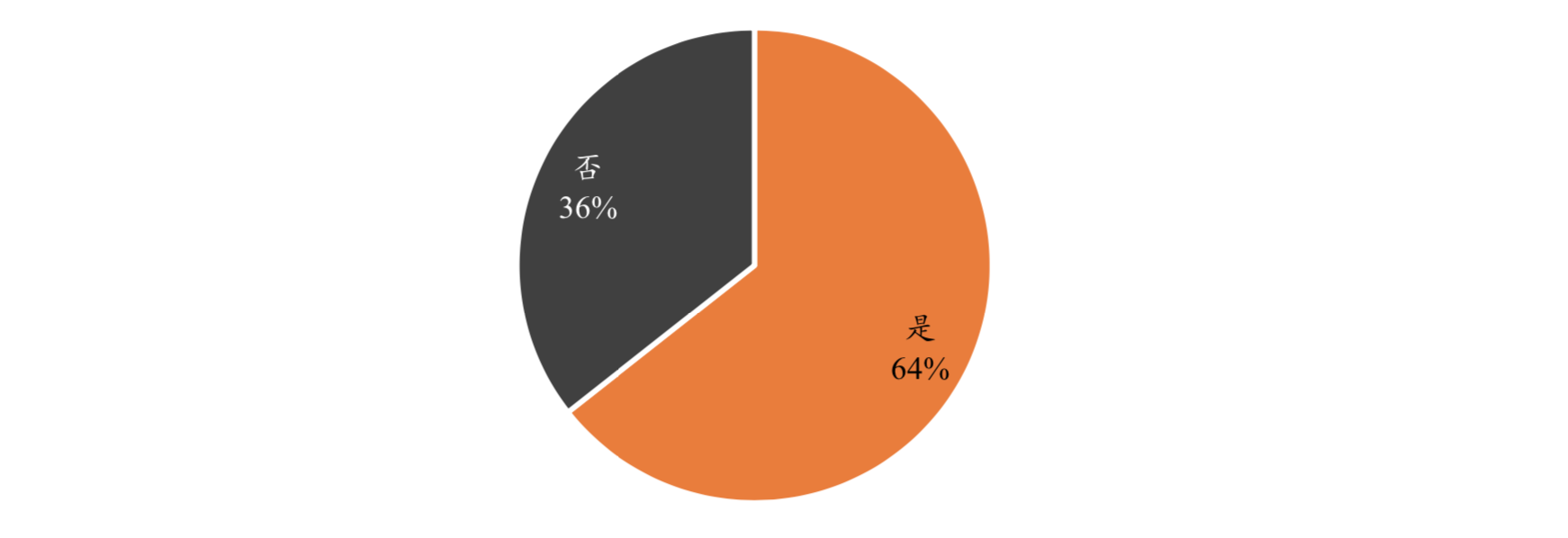

3.4.1 控制權變化:重整後控制權發生變化的(de)比例較高

在(zài)統計的(de)披露重整計劃的(de) 76 家公司中,有 73 家已經完成重整。其中,有 47 家上(shàng)市公司在(zài)破産重整後實際控制人(rén)發生了(le/liǎo)變化,占比 64%;有 26 家上(shàng)市公司的(de)實際控制人(rén)并沒有因爲(wéi / wèi)重整而(ér)改變。

圖3.18 上(shàng)市公司重整前後實際控制人(rén)是(shì)否改變

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

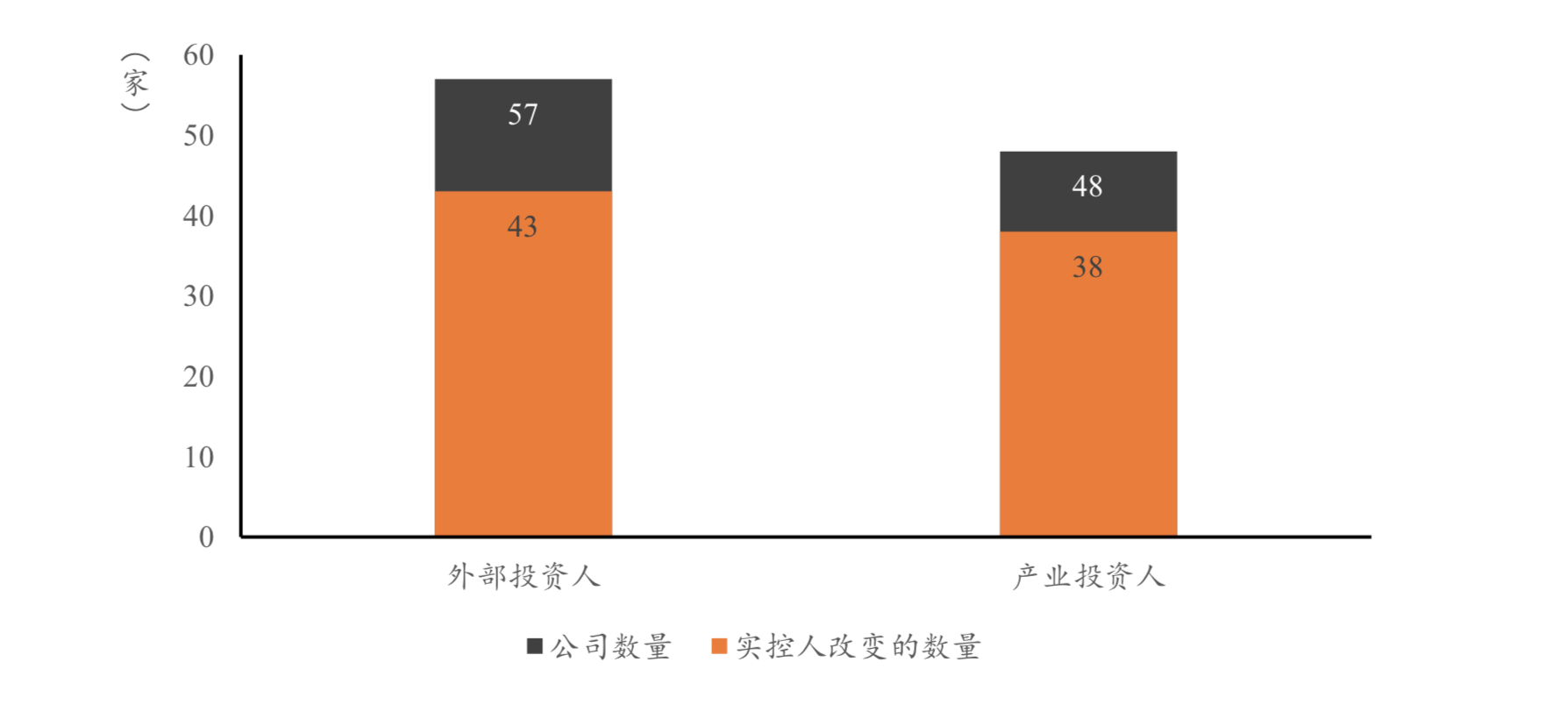

結合公司重整過程中的(de)外部投資人(rén)來(lái)看,在(zài)57家引入外部投資人(rén)的(de)上(shàng)市公司中,有43家上(shàng)市公司在(zài)重整後實際控制人(rén)改變,占比爲(wéi / wèi)75%;更進一(yī / yì /yí)步地(dì / de),57家破産重整上(shàng)市公司的(de)外部投資人(rén)中,有48家引入了(le/liǎo)産業投資人(rén),其中有38家在(zài)重整後實際控制人(rén)發生變化,占比爲(wéi / wèi)79%。整體而(ér)言,上(shàng)市公司破産重整中引入外部投資人(rén),特别是(shì)産業投資人(rén)時(shí),公司重整前後實際控制人(rén)發生變化的(de)可能性較大(dà)。

圖3.19 外部投資人(rén)與實際控制人(rén)的(de)變化

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

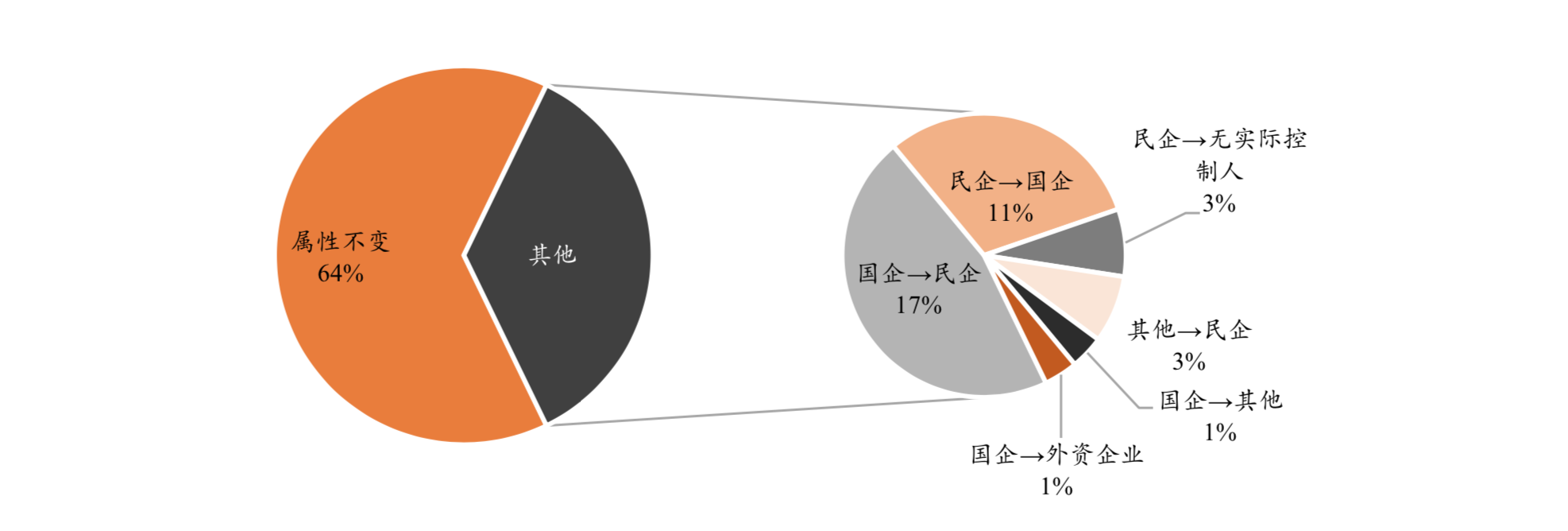

經過破産重整,有26家上(shàng)市公司的(de)屬性發生了(le/liǎo)改變,占完成重整的(de)73家上(shàng)市公司的(de)36%;其中12家由國(guó)企變爲(wéi / wèi)了(le/liǎo)民企,8家由民企變成了(le/liǎo)國(guó)企,2家由民企變成了(le/liǎo)無實際控制人(rén),2家由其他(tā)企業變成了(le/liǎo)民企,1家由國(guó)企變成外資企業,1家由國(guó)企變成其他(tā)企業。

圖 3.20 上(shàng)市公司破産重整後實際控制人(rén)屬性變化

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

3.4.2 主營業務及所屬行業:重整後繼續維持原主營業務及行業的(de)概率較大(dà)

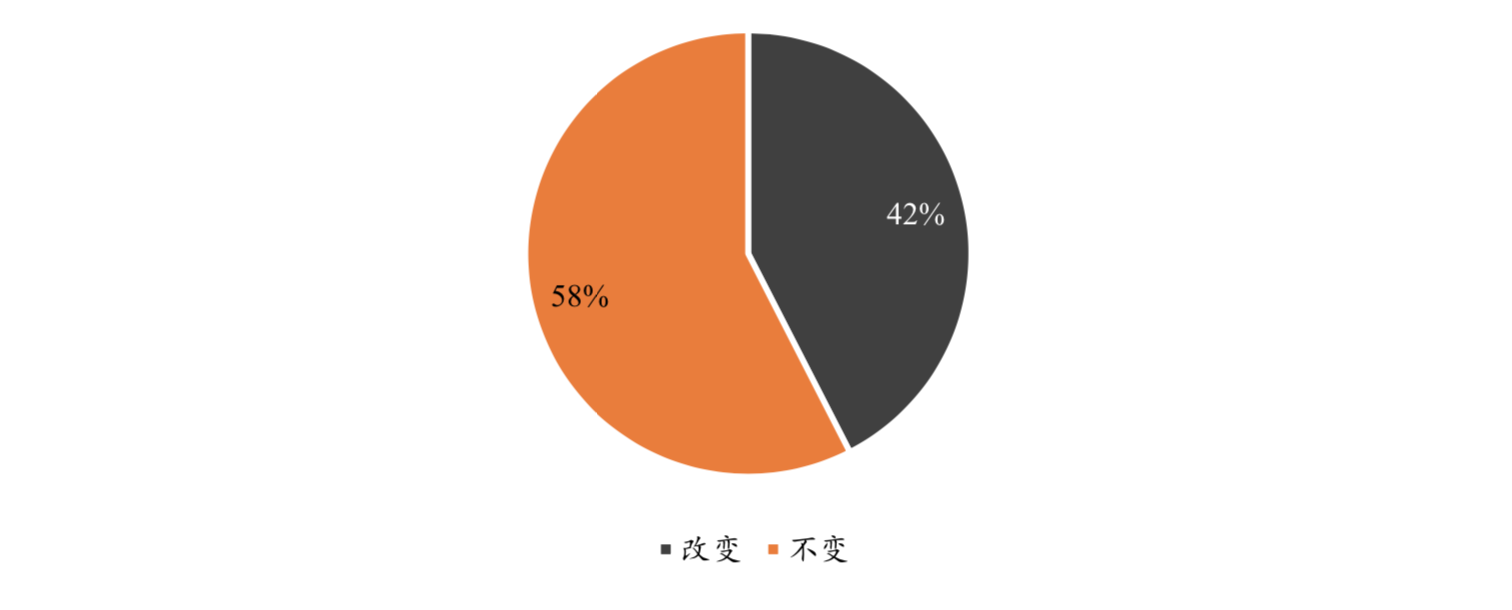

本報告根據破産重整前後上(shàng)市公司的(de)證監會行業二級分類的(de)變化,判斷公司的(de)主營業務是(shì)否因爲(wéi / wèi)重整而(ér)改變。根據統計,有31家上(shàng)市公司的(de)主營業務通過破産重整發生改變,占比爲(wéi / wèi)42%;有42家公司則維持原有業務,占比爲(wéi / wèi)58%。

圖 3.21 上(shàng)市公司破産重整前後主營業務變化

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

此外,破産重整上(shàng)市公司行業分布的(de)主要(yào / yāo)特點爲(wéi / wèi)大(dà)部分公司集中于(yú)制造業: 重整前有53家公司爲(wéi / wèi)制造業大(dà)類中的(de)企業,占完成重整的(de)73家上(shàng)市公司的(de)72.60%;重整後,部分上(shàng)市公司調整了(le/liǎo)主營業務,有46家公司仍爲(wéi / wèi)制造業企業,占比63.01%。

表 3.6 上(shàng)市公司破産重整前後所在(zài)行業變化

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

近兩年,其它行業上(shàng)市公司進入破産重整程序的(de)案件逐漸增加,行業分布更加多元。如2021年截至6月被受理破産重整的(de)6家上(shàng)市公司中,僅一(yī / yì /yí)家爲(wéi / wèi)制造業企業,其餘5家則分布在(zài)房地(dì / de)産業、交通運輸、建築業和(hé / huò)批發零售業。

3.4.3 業績和(hé / huò)負債:重整後大(dà)部分公司業績得到(dào)改善,資産負債結構得以(yǐ)優化

在(zài)業績方面,73家重整執行完畢的(de)上(shàng)市公司中,有48家公司重整執行完 畢前一(yī / yì /yí)年(或當年)的(de)歸母淨利潤爲(wéi / wèi)負數;通過破産重整,有44家公司在(zài)重整執行完畢的(de)當年(或下一(yī / yì /yí)年)實現了(le/liǎo)歸母淨利潤由虧轉盈,占比高達92%。其他(tā)大(dà)部分公司或者在(zài)執行重整過程中即實現了(le/liǎo)由虧轉盈,或者歸母淨利潤有大(dà)幅度增長。整體而(ér)言,大(dà)部分公司通過破産重整,在(zài)短期内實現了(le/liǎo)業績的(de)改善。

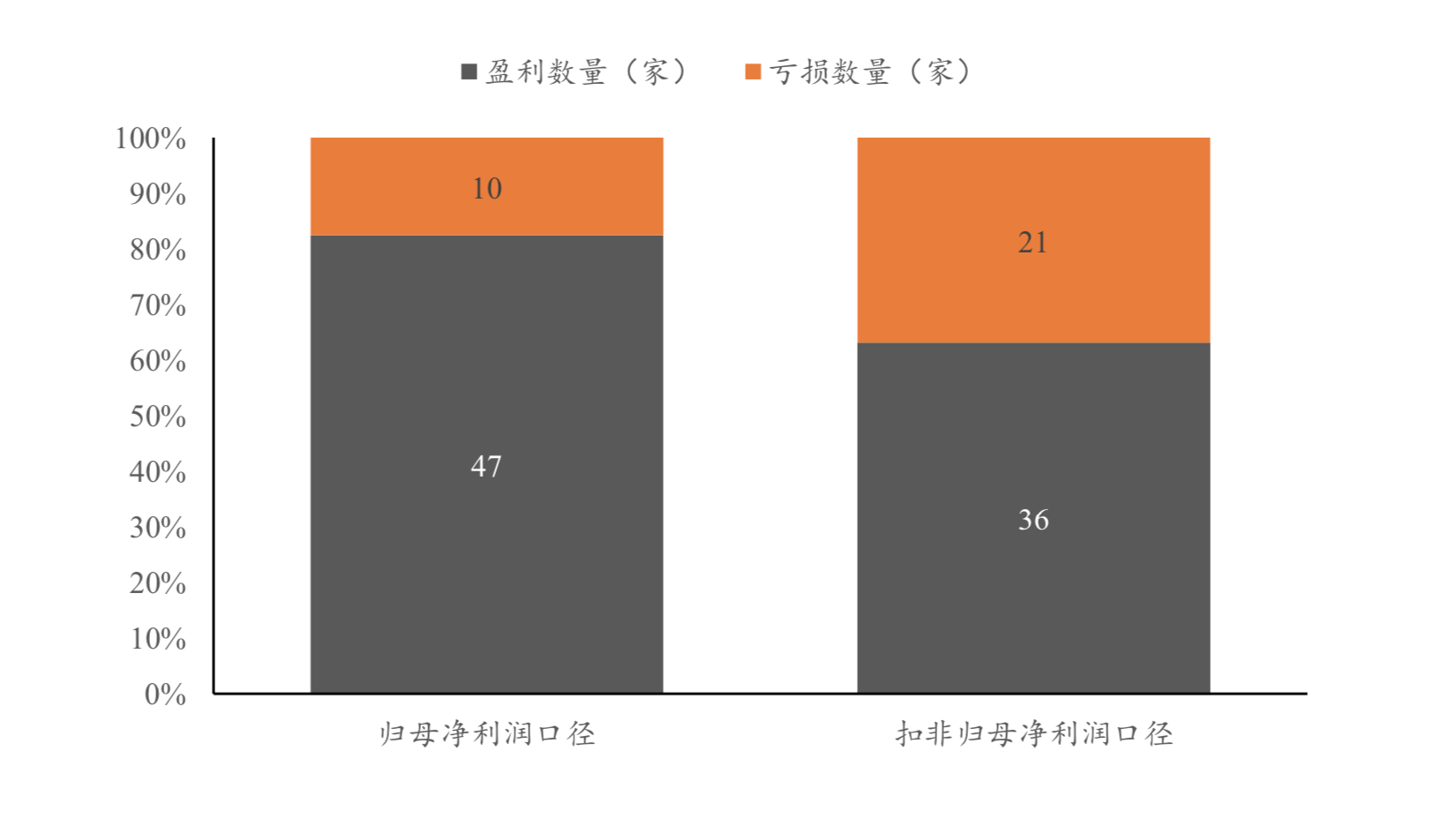

使用重整計劃執行完後一(yī / yì /yí)年年報中的(de)歸母淨利潤和(hé / huò)扣非歸母淨利進行比較,剔除有數據缺失的(de)公司後樣本剩餘 57家公司。在(zài)重整計劃執行完畢後一(yī / yì /yí)年,歸母淨利潤統計口徑下有47家上(shàng)市公司實現盈利,占比82.46%,扣非歸母淨利潤統計口徑下有36家上(shàng)市公司實現盈利,占比 63.16%。

圖 3.22 破産重整後上(shàng)市公司盈利和(hé / huò)虧損情況

資料來(lái)源:上(shàng)市公司公告,WIND,鼎一(yī / yì /yí)投資整理

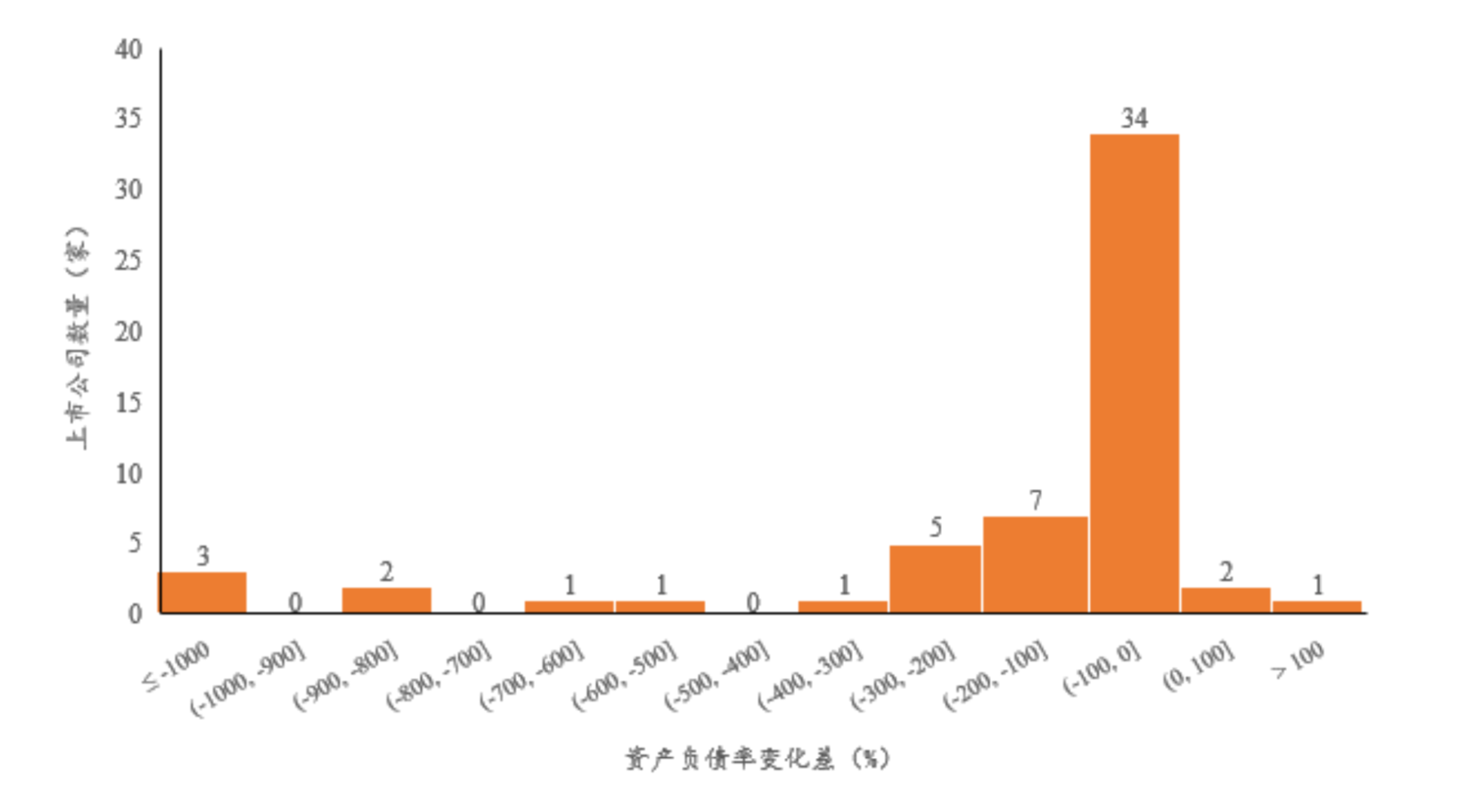

在(zài)債務方面,本報告使用重整計劃執行完前一(yī / yì /yí)年的(de)年報中的(de)資産負債率和(hé / huò)重整計劃執行完後一(yī / yì /yí)年的(de)年報中的(de)資産負債率,計算重整前後資産負債率的(de)變化情況。剔除有數據缺失的(de)公司,樣本一(yī / yì /yí)共有57家公司,其資産負債率的(de)變動百分比分布如下:

圖 3.23 破産重整前後上(shàng)市公司資産負債率的(de)變動分布

資料來(lái)源:WIND,鼎一(yī / yì /yí)投資整理

經過分析,共計54家公司在(zài)重整後資産負債率有所下降,其餘三家公司歡瑞世紀(000892)、*ST創智(退市)(000787)、天下秀(600556)在(zài)重整後資産 負債率較重整前有所增加。其中,歡瑞世紀在(zài) 2007/12/31 的(de)資産負債率爲(wéi / wèi) 350.23%,在(zài) 2009/12/31 的(de)資産負債率爲(wéi / wèi) 13837.77%,主要(yào / yāo)系上(shàng)市公司于(yú)重整前 已資不(bù)抵債,在(zài)重整過程中,上(shàng)市公司将現有的(de)全部資産(不(bù)包括被設定擔保 的(de)特定财産)轉讓給重慶城奧,同時(shí)負債大(dà)幅度減少,但是(shì)負債減少幅度小于(yú) 資産,因此仍然保持資不(bù)抵債的(de)情況,導緻資産負債率上(shàng)升; *ST 創智(退市) 在(zài)2011/12/31的(de)資産負債率爲(wéi / wèi)9.83%,在(zài)2013/12/31 的(de)資産負債率爲(wéi / wèi) 86.76%, 主要(yào / yāo)系重整過程中資産負債率先由2011/6/30的(de)74.91%大(dà)幅下降到(dào)2011/12/31的(de)9.83%,但在(zài)重整完成後又進行重大(dà)資産重組,導緻資産負債率的(de)大(dà)幅度上(shàng)升,最終于(yú) 2013/2/7退市進入股轉系統;天下秀在(zài) 2008/12/31 的(de)資産負債率爲(wéi / wèi) 218.98%,在(zài) 2010/12/31 的(de)資産負債率爲(wéi / wèi)273.01%,主要(yào / yāo)系上(shàng)市公司于(yú)重整前已資不(bù)抵債,在(zài)重整過程中,上(shàng)市公司處置部分資産,同時(shí)負債減少,但是(shì)負債減少幅度小于(yú)資産,因此仍然保持資不(bù)抵債的(de)情況,同時(shí)資産負債率上(shàng)升。

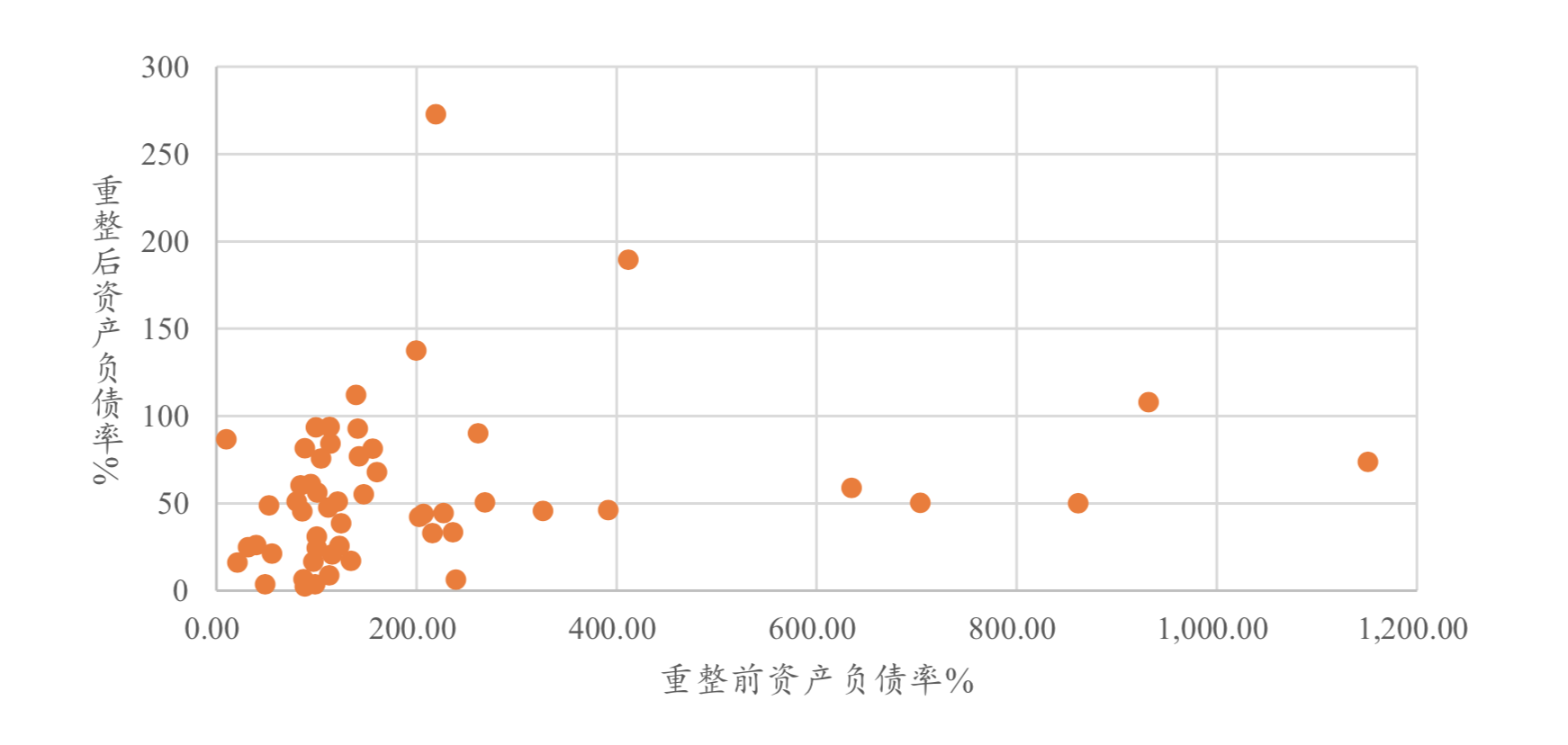

剔除部分公司數據異常值對樣本整體的(de)影響,不(bù)同公司重整前後一(yī / yì /yí)年資産負債率散點圖如下所示⑮:

圖 3.24 破産重整前後一(yī / yì /yí)年資産負債率的(de)散點圖

資料來(lái)源:WIND,鼎一(yī / yì /yí)投資整理

在(zài)重整前上(shàng)市公司的(de)資産負債率集中分布區間爲(wéi / wèi)[0,400%],重整後資産負 債率集中分布區間爲(wéi / wèi)[0,100%]。上(shàng)市公司破産重整之(zhī)前往往面臨巨大(dà)的(de)債務壓 力,自身不(bù)足以(yǐ)清償到(dào)期債務。通過破産重整,上(shàng)市公司可以(yǐ)在(zài)短期内緩解債 務問題,同時(shí)因債務重組中的(de)債務豁免所形成的(de)債務重組收益可以(yǐ)用于(yú)抵減虧 損,再通過重大(dà)資産重組等方式,上(shàng)市公司有機會恢複生産經營并産生盈利, 資産負債結構也(yě)得到(dào)優化。

3.4.4 二級市場表現:重整後大(dà)部分公司的(de)市值均得到(dào)不(bù)同程度修複

本報告分别使用重整計劃執行完後半年、一(yī / yì /yí)年、一(yī / yì /yí)年半的(de)市值和(hé / huò)重整計劃 執行完前一(yī / yì /yí)年的(de)市值,統計重整前後的(de)市值變化情況。剔除數據缺失的(de)公司 (在(zài)統計區間内退市、重整計劃未執行完畢、停牌時(shí)間覆蓋統計區間等),樣本 一(yī / yì /yí)共有 50 家公司。

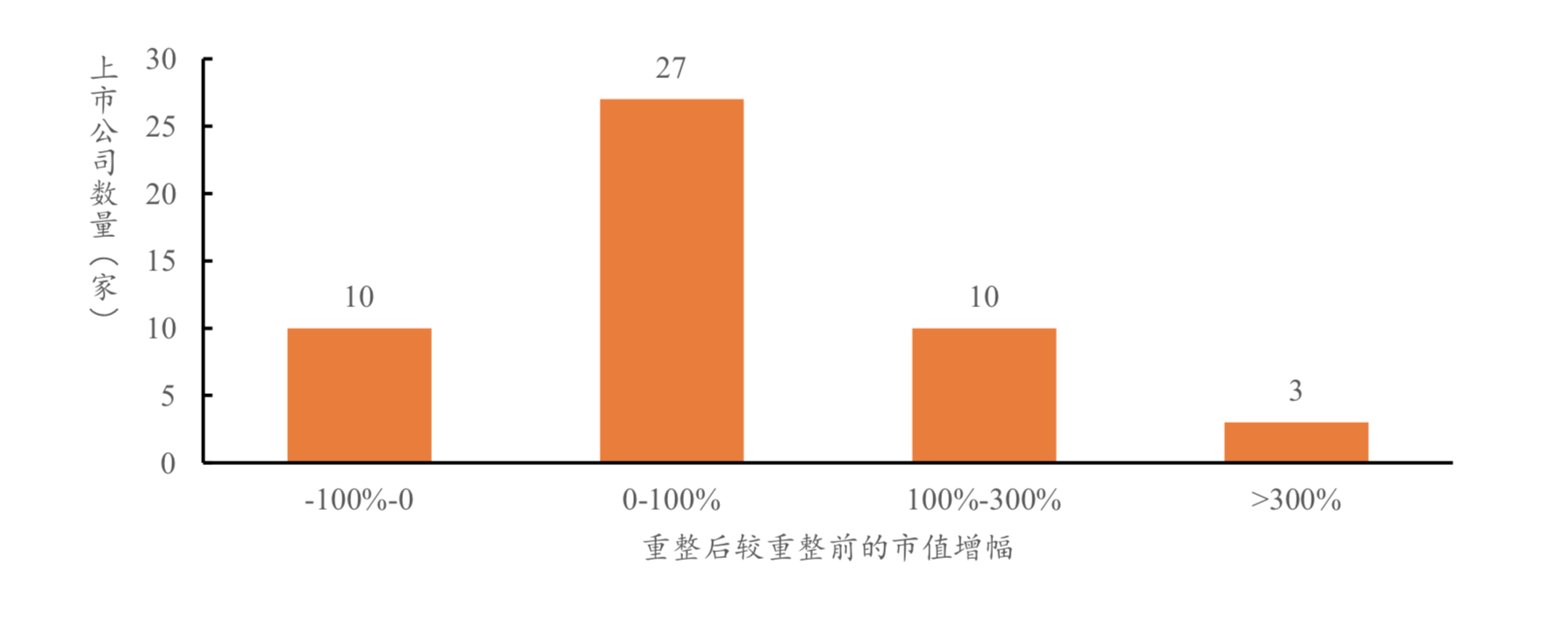

重整計劃執行完畢後半年,有10家公司市值下降,占樣本數量比例爲(wéi / wèi)10%,有40家公司市值上(shàng)升,占樣本數量比例爲(wéi / wèi)80%,其中有27家公司市值漲幅爲(wéi / wèi)0~100%,有10家公司市值漲幅爲(wéi / wèi)100%~300%,有3家公司市值漲幅超過300%。在(zài)重整計劃執行完畢已達到(dào)半年的(de)公司中,大(dà)部分公司市值會上(shàng)升,且大(dà)幅上(shàng)升的(de)概率較大(dà)。

圖 3.25 上(shàng)市公司重整計劃執行完後半年的(de)市值變化

資料來(lái)源:WIND,鼎一(yī / yì /yí)投資整理

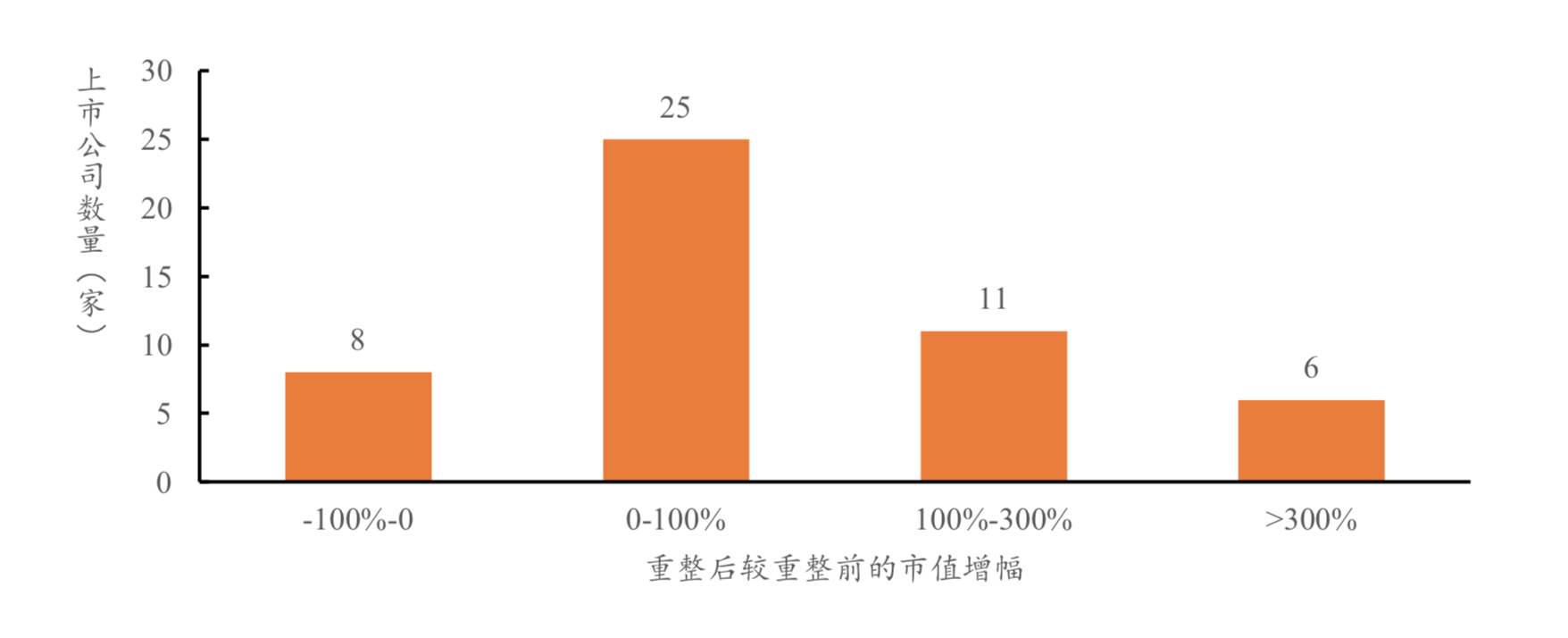

重整計劃執行完畢後一(yī / yì /yí)年,有8家公司市值下降,有25家公司市值漲幅爲(wéi / wèi)0~100%,市值漲幅爲(wéi / wèi)100%~300%的(de)公司增加至11家,市值漲幅超過300%的(de)公司增加至6家。

圖 3.26 上(shàng)市公司重整計劃執行完後一(yī / yì /yí)年的(de)市值變化

資料來(lái)源:WIND,鼎一(yī / yì /yí)投資整理

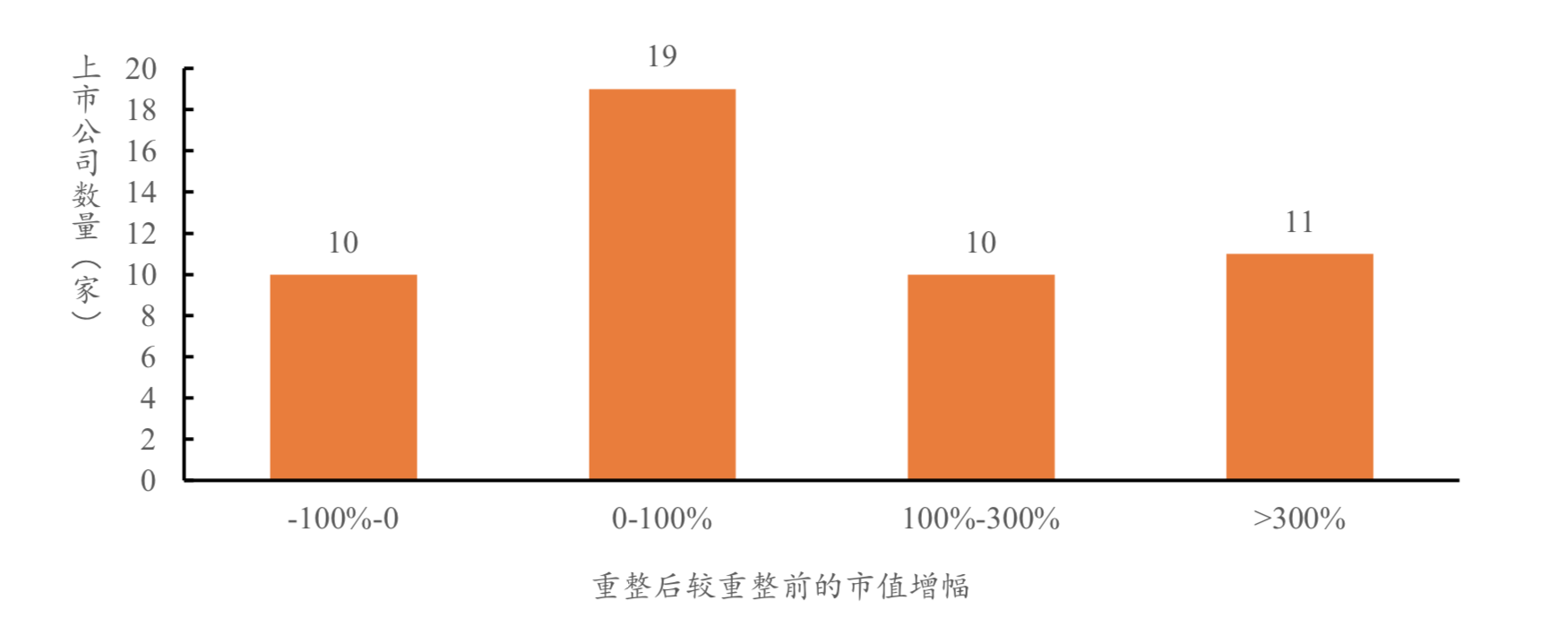

重整計劃執行完畢後一(yī / yì /yí)年半,有10家公司市值下降,有19家公司市值漲幅爲(wéi / wèi)0~100%,市值漲幅爲(wéi / wèi) 100%~300%的(de)公司爲(wéi / wèi)10家,市值漲幅超過300%的(de)公司增加至11家,即超過80%的(de)公司市值有所增長,其中超過40%的(de)公司市值漲幅超過100%。可以(yǐ)看出(chū)重整計劃執行完畢後,随着時(shí)間的(de)推移,公司市值的(de)上(shàng)漲比例也(yě)有增加的(de)趨勢,重整計劃執行完畢後半年到(dào)一(yī / yì /yí)年半的(de)時(shí)間内,市值漲幅超過300%的(de)公司從3家變成11家。由此可看,對于(yú)具有重整可能的(de)上(shàng)市公司,努力推動重整成功,對于(yú)優化資源配置、促進産業結構的(de)調整和(hé / huò)升級換代,及減少上(shàng)市公司破産清算對社會帶來(lái)的(de)不(bù)利影響,都取得了(le/liǎo)良好的(de)社會效應和(hé / huò)經濟效應。

圖 3.27 上(shàng)市公司重整計劃執行完後一(yī / yì /yí)年半的(de)市值變化

資料來(lái)源:WIND,鼎一(yī / yì /yí)投資整理

4.結語

近年來(lái),黨中央、國(guó)務院高度重視優化營商環境工作,其中健全更加開放透明、規範高效的(de)市場主體準入和(hé / huò)退出(chū)機制,提高市場重組、出(chū)清的(de)質量和(hé / huò)效率,則是(shì)這(zhè)一(yī / yì /yí)工作的(de)關鍵内容。世界銀行将“破産辦理”指标列入營商環境評價指标體系的(de)一(yī / yì /yí)級指标,而(ér)重整程序指标又是(shì)其核心部分。由此可見,重整制度集中體現了(le/liǎo)破産法的(de)拯救功能,代表了(le/liǎo)現代破産法的(de)發展趨勢,通過市場化、法治化途徑挽救困境企業,不(bù)斷完善社會主義市場主體救治機制,有利于(yú)更好地(dì / de)服務和(hé / huò)保障國(guó)家經濟高質量發展,助推營造國(guó)際一(yī / yì /yí)流營商環境。本報告對新《破産法》實施以(yǐ)來(lái)的(de)破産重整案例進行整合、梳理,就(jiù)前述統計及分析總結如下:

第一(yī / yì /yí),大(dà)部分進入破産重整的(de)上(shàng)市公司通過重整程序實現了(le/liǎo)法律效果和(hé / huò)社會效果的(de)統一(yī / yì /yí)。在(zài)全國(guó)法院審理破産案件數量逐年增加的(de)趨勢下,近兩年進入到(dào)破産重整程序的(de)上(shàng)市公司數量亦明顯增加,涉及的(de)行業也(yě)更加多元化。從案例數量和(hé / huò)操作路徑來(lái)看,上(shàng)市公司破産重整逐步市場化、規範化、常态化。上(shàng)市公司通過重整制度解決了(le/liǎo)債務問題、恢複了(le/liǎo)企業的(de)正常經營,改善了(le/liǎo)經營業 績,上(shàng)市公司市值也(yě)得到(dào)了(le/liǎo)不(bù)同程度的(de)修複。

第二,從現有統計數據來(lái)看,需要(yào / yāo)進一(yī / yì /yí)步兼顧降低破産成本和(hé / huò)優化破産重 整效率。目前破産重整啓動存在(zài)難度,程序相對繁瑣;破産時(shí)間相對較久,樣本上(shàng)市公司從申請重整到(dào)最終執行完畢的(de)平均耗時(shí)爲(wéi / wèi) 460.58 天;破産重整各項成本偏高,對持續運營價值和(hé / huò)經營方案可行性重視不(bù)夠等問題亟待在(zài)司法實踐 中逐步得到(dào)解決。

爲(wéi / wèi)克服重整制度在(zài)實操中所面臨的(de)問題,越來(lái)越多的(de)法規和(hé / huò)政策的(de)出(chū)台在(zài) 制度方面正在(zài)完善和(hé / huò)規範破産重整的(de)程序。例如,退市新規的(de)出(chū)台通過優化退 市指标、縮短退市流程,加大(dà)市場出(chū)清力度,提升退市效率,上(shàng)市公司在(zài)重整 時(shí)則更要(yào / yāo)注意把握破産重整的(de)“窗口期”,更加關注如何通過重整恢複并提高長 期的(de)持續經營能力,使重整能夠真正幫助其改善經營狀況,提升經營水平,恢 複造血能力;此外,預重整制度的(de)逐步确立也(yě)将進一(yī / yì /yí)步完善現行重整制度和(hé / huò)健全破産法制,有助于(yú)更高效、低成本地(dì / de)拯救困境企業,極大(dà)地(dì / de)提高破産重整的(de)效率;再比如,多地(dì / de)紛紛成立破産法庭和(hé / huò)管理人(rén)協會,進一(yī / yì /yí)步提升重整案件審 判專業化水平,加強管理人(rén)的(de)職業化隊伍建設。

第三,産業投資人(rén)和(hé / huò)财務投資人(rén)都在(zài)上(shàng)市公司破産重整中扮演了(le/liǎo)越來(lái)越重要(yào / yāo)的(de)角色,以(yǐ)期實現社會效益和(hé / huò)資本效益的(de)共赢。破産重整的(de)目的(de)在(zài)于(yú)挽救困境中的(de)企業,上(shàng)市公司的(de)特殊性、信息的(de)公開性也(yě)使其進入破産重整程序後相對容易獲得外部的(de)支持,爲(wéi / wèi)特殊機會投資創造了(le/liǎo)良好生态環境。2019年12月,證監會主席易會滿表示,要(yào / yāo)不(bù)斷完善風險處置機制,協調地(dì / de)方政府形成合力,支持市場機構綜合運用債務重組、破産重整的(de)方式,加強市場化的(de)違約債權轉讓,化解存量風險。從統計數據來(lái)看,76家破産重整樣本上(shàng)市公司中有59家引入了(le/liǎo)外部投資人(rén),産業投資人(rén)和(hé / huò)财務投資人(rén)都在(zài)上(shàng)市公司破産重整中發揮了(le/liǎo)重要(yào / yāo)作用。産業投資人(rén)圍繞破産重整後企業價值的(de)修複和(hé / huò)經營層面的(de)賦能,财務投資人(rén)圍繞重整中債權債務關系的(de)梳理和(hé / huò)資金的(de)融通,都給予了(le/liǎo)重整企業重獲新生的(de)力量。市場也(yě)活躍着像鼎一(yī / yì /yí)投資這(zhè)類的(de)市場化特殊機遇投資基金,它們在(zài)過往積極參與破産重整投資,貫徹從投資中來(lái)、往産業中去的(de)投資思路,重視債務企業的(de)扭虧爲(wéi / wèi)盈和(hé / huò)困境反轉,通過多種方式幫助企業優化資源配置、提升運營效率,從而(ér)實現企業提質增效的(de)最終目的(de),并因這(zhè)一(yī / yì /yí)貢獻而(ér)實現回報。

周而(ér)複始,萬象更新,方爲(wéi / wèi)欣欣向榮之(zhī)道(dào)。未來(lái),編者也(yě)期待以(yǐ)資産管理 公司(AMC)和(hé / huò)市場化特殊機遇投資基金爲(wéi / wèi)代表的(de)破産重整投資機構,能抓住破産重整中蘊含的(de)大(dà)量投資機會,在(zài)挽救破産企業、促進社會資源高效配置方面發揮更大(dà)的(de)作用。

① 2021年3月8日在(zài)第十三屆全國(guó)人(rén)民代表大(dà)會第四次會議上(shàng)最高人(rén)民法院工作報告。

②數據搜索網站爲(wéi / wèi)威科先行,時(shí)間範圍:2007年6月至2021年6月,篩選案由包含“破産”字段,裁判文書 類型爲(wéi / wèi)裁定書、判決書等,審判程序類型爲(wéi / wèi)破産程序,并剔除案由爲(wéi / wèi)破産中“不(bù)予受理”的(de)案件。

③數據搜索網站爲(wéi / wèi)威科先行,時(shí)間範圍:2007年6月至2021年6月,篩選案由包含“破産重整”字段,裁判 文書類型爲(wéi / wèi)裁定書、判決書等,審判程序類型爲(wéi / wèi)破産程序,并剔除案由爲(wéi / wèi)破産中“不(bù)予受理”的(de)案件。

④《首次公開發行股票并上(shàng)市管理辦法》、《上(shàng)海證券交易所科創闆股票上(shàng)市規則》、《上(shàng)海證券交易所科創 闆股票上(shàng)市規則》

⑤君合律師事務所《中國(guó)公司法實務指南—破産與清算》

⑥《上(shàng)市公司破産重整業務發展趨勢與重整投資的(de)思考》

⑦上(shàng)市公司重整案例解析[M]. 法律出(chū)版社,劉延嶺、趙坤成,2017

⑧債務重組中,債務人(rén)采用以(yǐ)資抵債或以(yǐ)股抵債等方式清償債務的(de),在(zài)會計處理中将其所清償債務賬面價 值與轉讓資産賬面價值/權益工具确認金額之(zhī)間的(de)差額計入當期損益,上(shàng)述因債務重組産生的(de)利得一(yī / yì /yí)般統 稱爲(wéi / wèi)債務重組收益。

⑨上(shàng)市公司重整案例解析[M]. 法律出(chū)版社,劉延嶺、趙坤成,2017

⑩重慶市第一(yī / yì /yí)中級人(rén)民法院課題組,盧祖新,彭海波.上(shàng)市公司重整中資本公積金轉增股本除權問題研究—— 以(yǐ)重慶鋼鐵重整案爲(wéi / wèi)研究視角[J].法律适用,2019,(05):66-72.

⑪重慶市第一(yī / yì /yí)中級人(rén)民法院課題組,盧祖新,曹世海,王坤.重整中以(yǐ)公積金轉增股本償債可申請調整除權公式 [J].人(rén)民司法(案例),2018(32):74-78.

⑫重整投資人(rén)包括重整方案中明确的(de)重整投資人(rén)、重整和(hé / huò)重組同時(shí)進行時(shí)的(de)重組方及重整後按照重整計劃 啓動重大(dà)資産重組的(de)重組方。

⑬主導投資人(rén):若破産重整中僅有一(yī / yì /yí)個(gè)外部投資人(rén),則該投資人(rén)視爲(wéi / wèi)主導投資人(rén);若破産重整中有多個(gè)外 部投資人(rén)聯合參與,則根據具體案件情況,将産業投資人(rén)或外部投資者中的(de)主要(yào / yāo)參與方視爲(wéi / wèi)主導投資人(rén)進行統計。

⑭指标選取的(de)時(shí)間:重整前的(de)時(shí)間點爲(wéi / wèi)重整申請日;由于(yú)部分公司重整執行完畢後,根據重整計劃注入資産,進行重大(dà)資産重組,因此重整後的(de)時(shí)間爲(wéi / wèi)重整計劃執行完畢或重組執行完畢後的(de)一(yī / yì /yí)年。

⑮剔除的(de)公司分别爲(wéi / wèi):S*ST 朝華(000688)重整前(2007/12/31)資本負債率爲(wéi / wèi) 12,402.23%,歡瑞世紀 (000892)重整後(2009/12/31)資本負債率爲(wéi / wèi) 13,837.77%,*ST 盛潤(000030)重整前(2010/12/31) 資産負債率爲(wéi / wèi) 2,945.41%