-

- 北京寫字樓市場

1.1 北京2021年全年市場情況

(一(yī / yì /yí))整體情況

截至2021年12月底,北京全市甲級寫字樓存量爲(wéi / wèi)1,416萬平方米。随着2021年四季度六個(gè)新項目的(de)交付,全年供應總量錄得131.2萬平方米,創2008年以(yǐ)來(lái)新高。

圖1:北京商務區分布示意

資料來(lái)源:Savills

由于(yú)疫情導緻前期抑制的(de)需求在(zài)2021年充分放量,2021年全年淨吸納量約101.9萬平方米,同比上(shàng)升88%,創曆史新高。受益于(yú)極佳的(de)去化情況,四季度全市平均空置率環比下降1.7個(gè)百分點至15%,市場整體空置水平開始向下調整,回歸均衡。新增需求大(dà)量集中在(zài)頭部互聯網企業和(hé / huò)金融類企業。

2021年整體市場租金降幅在(zài)下半年呈現企穩迹象,四季度甲級寫字樓的(de)平均租金維持在(zài)人(rén)民币每平方米每月341元(11.18元/㎡/天),環比下降0.2%。

(二)區域市場情況

随着疫情的(de)控制和(hé / huò)經濟的(de)恢複,2021年全年北京甲級寫字樓市場全面爆發,供應、吸納雙雙破“百萬量級”:全年供應累計達 131.2萬平方米;全年吸納量達101.9萬平方米。其中四季度的(de)單季度吸納量再創新高,達40.5平方米,環比上(shàng)漲81%,約爲(wéi / wèi)2020年同期的(de) 4.4 倍。

受益于(yú)持續活躍的(de)租賃需求,在(zài)四季度大(dà)部分區域的(de)平均租金已開始實現企穩并逐漸反彈。子(zǐ)市場表現不(bù)一(yī / yì /yí):望京全年保持增長态勢;CBD、麗澤年末觸底;中關村保持堅挺,其他(tā)區域如燕莎、奧體、東二環和(hé / huò)王府井仍有下行壓力。

2021年四季度市場整體空置率持續下行,全市空置率環比下降1.7個(gè)百分點至 15%。除中關村區域因新項目入市而(ér)出(chū)現空置率環比上(shàng)升之(zhī)外,其他(tā)區域的(de)空置率在(zài)四季度均出(chū)現不(bù)同程度的(de)下降。

(三)租賃客戶分類

回顧2021年,北京寫字樓租賃需求持續呈現井噴的(de)态勢,市場活躍度較2020年大(dà)幅提升。基于(yú)2021年全年的(de)市場成交情況,信息技術類企業(41.7%)獨占鳌頭,完成了(le/liǎo)全市超過四成的(de)租賃面積交易。其次,金融(21.9%)、專業服務(6.2%)、消費者服務(4.6%)及健康醫療(4.6%)等行業也(yě)在(zài)充分釋放租賃需求,上(shàng)述合計占據全年寫字樓承租面積的(de)79%。

成交區域而(ér)言,2021年租賃成交的(de)熱點商務區均集中在(zài)年度供應量較大(dà)的(de)區域如:1)核心商務區CBD及其周邊;2)次核心商務區東二環、亞奧、中關村、望京。此外新興商務區麗澤的(de)年度租賃成交最爲(wéi / wèi)活躍。這(zhè)些區域可以(yǐ)爲(wéi / wèi)租戶提供充足的(de)寫字樓辦公空間,因此也(yě)成爲(wéi / wèi)企業新租、擴租、搬遷等選址行爲(wéi / wèi)的(de)首選。其他(tā)區域則面臨客戶周轉率相對較低,市場活躍度不(bù)足的(de)現狀。

從租戶企業背景來(lái)看,2021年北京寫字樓租賃成交仍以(yǐ)内資租戶爲(wéi / wèi)主要(yào / yāo)驅動力,内資企業在(zài)全年所承租面積的(de)比重約爲(wéi / wèi)87.1%。外資及合資租戶的(de)承租面積占比約占12.9%。

1.2 未來(lái)供應

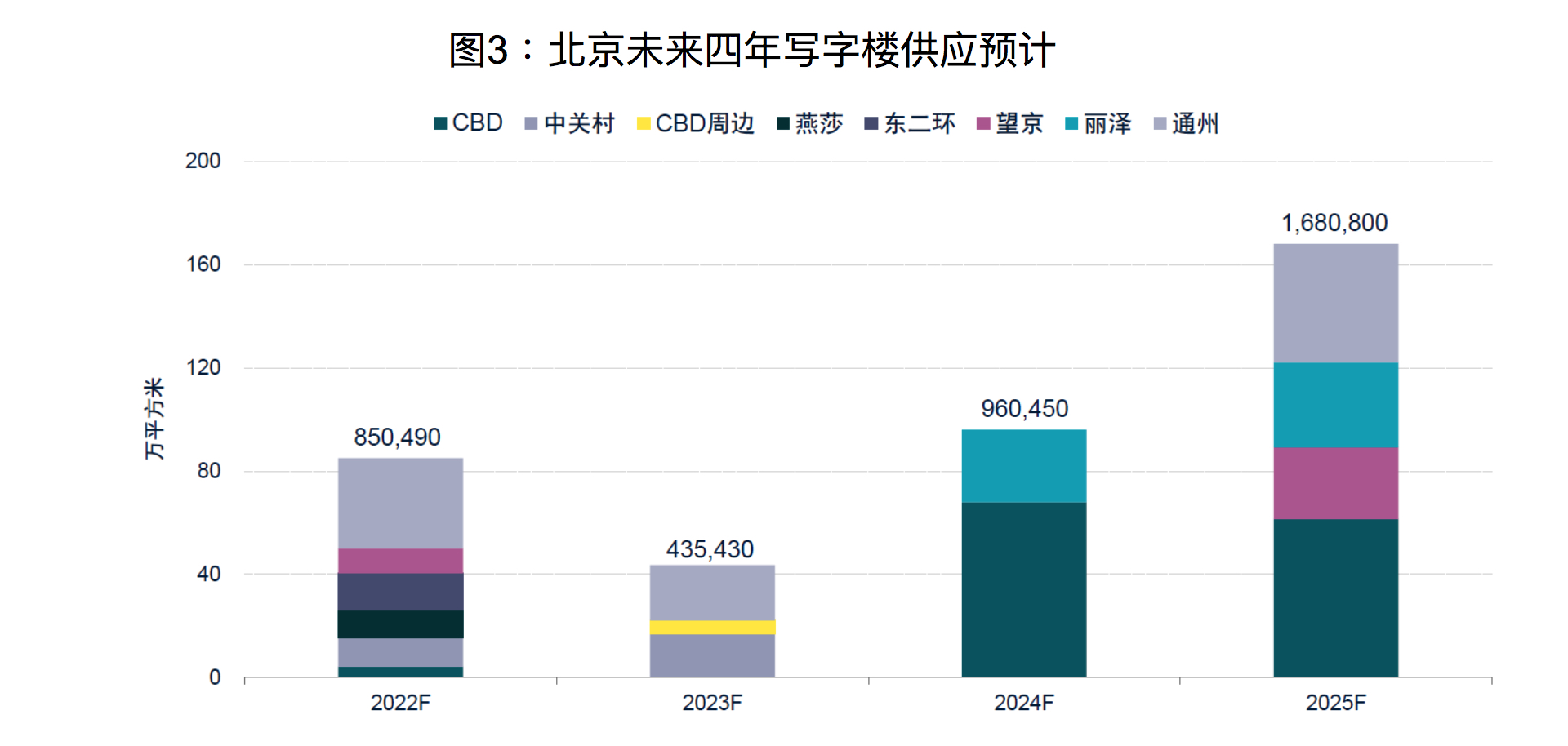

預計在(zài)2022年期間,北京甲級寫字樓市場将迎來(lái)約 85 萬平方米的(de)新項目入市 。盡管2022年的(de)供應量較2021年有所減少,但北京寫字樓市場仍然面臨較大(dà)的(de)去化壓力。但在(zài)後疫情階段,租賃需求将得到(dào)充分釋放,預計 2022 年全年市場吸納量仍将維持在(zài)高位且租金水平開始企穩。

市場供應将在(zài)2023年達到(dào)本輪周期低位,預計爲(wéi / wèi)435,430 ㎡。所以(yǐ)在(zài)本輪供應高峰過後,預計市場空置率将開始逐年下降,平均租金觸底回升。

圖3:北京未來(lái)四年寫字樓供應預計

資料來(lái)源:Savills

2.北京商務園區市場

(一(yī / yì /yí))北京商務園區分布及現狀

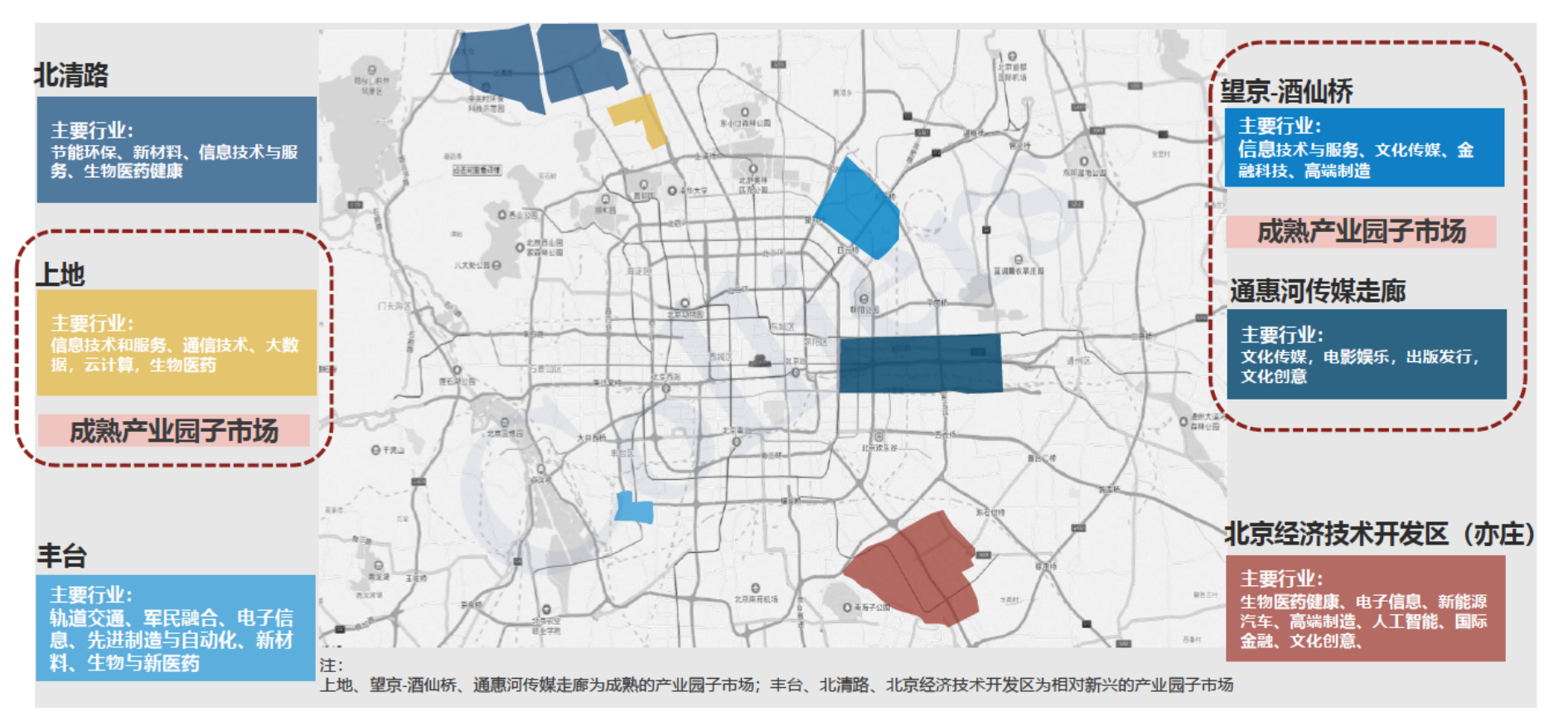

根據高力國(guó)際統計分類,截至2021年末北京商務園區總存量爲(wéi / wèi)1438.8萬平方米,子(zǐ)市場共有6個(gè):上(shàng)地(dì / de)、望京–酒仙橋、通惠河傳媒走廊爲(wéi / wèi)成熟産業園子(zǐ)市場;豐台、北清路、北京經濟開發區(亦莊)爲(wéi / wèi)相對新興産業園子(zǐ)市場。

圖4:北京各商務園區分布

從需求看,2021年全年産業園市場淨吸納量接近140萬平方米,創近五年新高,主要(yào / yāo)市場需求依舊來(lái)源于(yú)互聯網科技企業。2021年四季度淨吸納量爲(wéi / wèi)62.5萬平方米,去除新項目預租賃及單一(yī / yì /yí)租戶的(de)大(dà)宗成交後爲(wéi / wèi)27.4萬平方米。

資料來(lái)源:高力國(guó)際

從供應看,2021年全年産業園市場共計新增54.9萬平方米,四季度共計有4個(gè)新項目入市。全年市場租金持續走高,年末租金同比上(shàng)漲3.5%。四季度市場平均有效租金繼續上(shàng)漲,環比上(shàng)漲2.7%。部分子(zǐ)市場如望京 酒仙橋、上(shàng)地(dì / de)在(zài)全年租金均出(chū)現了(le/liǎo)上(shàng)漲,年末分别同比上(shàng)漲 8.2% 和(hé / huò) 5.5%。

從空置率看,2021年全年産業園市場持續去化,年末空置率同比2020 年末出(chū)現大(dà)幅回落,四季度空置率同比下降了(le/liǎo) 7.6 個(gè)百分點。得益于(yú)新項目的(de)良好預租及單一(yī / yì /yí)租戶的(de)大(dà)宗成交,2021年四季度市場空置率環比下降 2.9 個(gè)百分點至 14.1%。

各商務園區子(zǐ)市場比較而(ér)言,租金水平最高的(de)是(shì)上(shàng)地(dì / de),達到(dào)180.5元/㎡/月(5.92元/㎡/天),空置率則在(zài)所有産業園區中最低,僅有7.5%,該區域互聯網科技企業集中,需求旺盛。其次是(shì)望京–酒仙橋區域,平均租金水174.6元/㎡/月(5.72元/㎡/天),空置率14.2%,維持平均水平。之(zhī)後是(shì)通惠河傳媒走廊以(yǐ)及北清路區域,平均租金均約125元/㎡/月(4.1元/㎡/天),空置率分别爲(wéi / wèi)16.9%和(hé / huò)10.2%。另外,成熟商務園區子(zǐ)市場租金高于(yú)市場平均水平,空置率較低。

基于(yú)2021年全年商務園區租賃成交情況,可看出(chū)新增需求主要(yào / yāo)來(lái)自于(yú)互聯網科技企業,全年市場 5,000 平方米以(yǐ)上(shàng)大(dà)宗租賃成交中,互聯網科技公司成交占比超過五成。全年5,000 平方米新增成交區域主要(yào / yāo)是(shì)上(shàng)地(dì / de)及北清路,占比分别爲(wéi / wèi)42%和(hé / huò)17%。

(二)未來(lái)供應及發展

2021年由于(yú)部分項目的(de)延期,全年商務園區市場共計迎來(lái)54.9萬平方米新增供應。未來(lái)2022-2023年将迎來(lái)市場供應高峰,年均供應分别爲(wéi / wèi)94.7萬平方米和(hé / huò)101.7萬平方米。

2021年至2025年,預計年均新增供應64萬平方米,其中上(shàng)地(dì / de)與北清路區域合計占比超過總體供應量的(de)50%。大(dà)批優質新項目入市會爲(wéi / wèi)各區域導入如信息技術、生物醫藥等高精尖産業提供空間支持,預計未來(lái)相關産業租戶會繼續布局,尤其對研發辦公的(de)需求将進一(yī / yì /yí)步釋放。

圖6:北京商務園區近五年供應情況

資料來(lái)源:高力國(guó)際

3.北京大(dà)宗交易市場

根據CBRE和(hé / huò)高力國(guó)際的(de)統計數據,2021年全年,北京總計大(dà)宗交易有40宗,總交易金額656.06億,其中辦公及商業園區(含工業)類共29宗,總交易金額491.65億;商業共4宗,總交易金額104.68億,酒店及公寓類7宗,總交易金額83.73億。

考察具體交易數據,2021年全年北京辦公及商務園區類資産無論在(zài)交易數量還是(shì)交易金額上(shàng),始終占據絕對主導地(dì / de)位。北京辦公及商務園區交易宗數達29宗,占總交易數量的(de)72.5%;辦公及商務園區成交金額爲(wéi / wèi)491.65億,占總成交金額的(de)72.3%。

從投資者類型來(lái)看,自用型成交金額約141.39億,占總交易金額的(de)20.8%;境内投資者總交易金額291.95億,占總交易金額42.9%;境外投資者總交易金額246.72億,占總交易金額36.3%,可以(yǐ)看到(dào)全年北京大(dà)宗交易是(shì)以(yǐ)内、外資機構投資者爲(wéi / wèi)主。

4.上(shàng)海寫字樓市場

4.1 上(shàng)海2021年全年市場情況

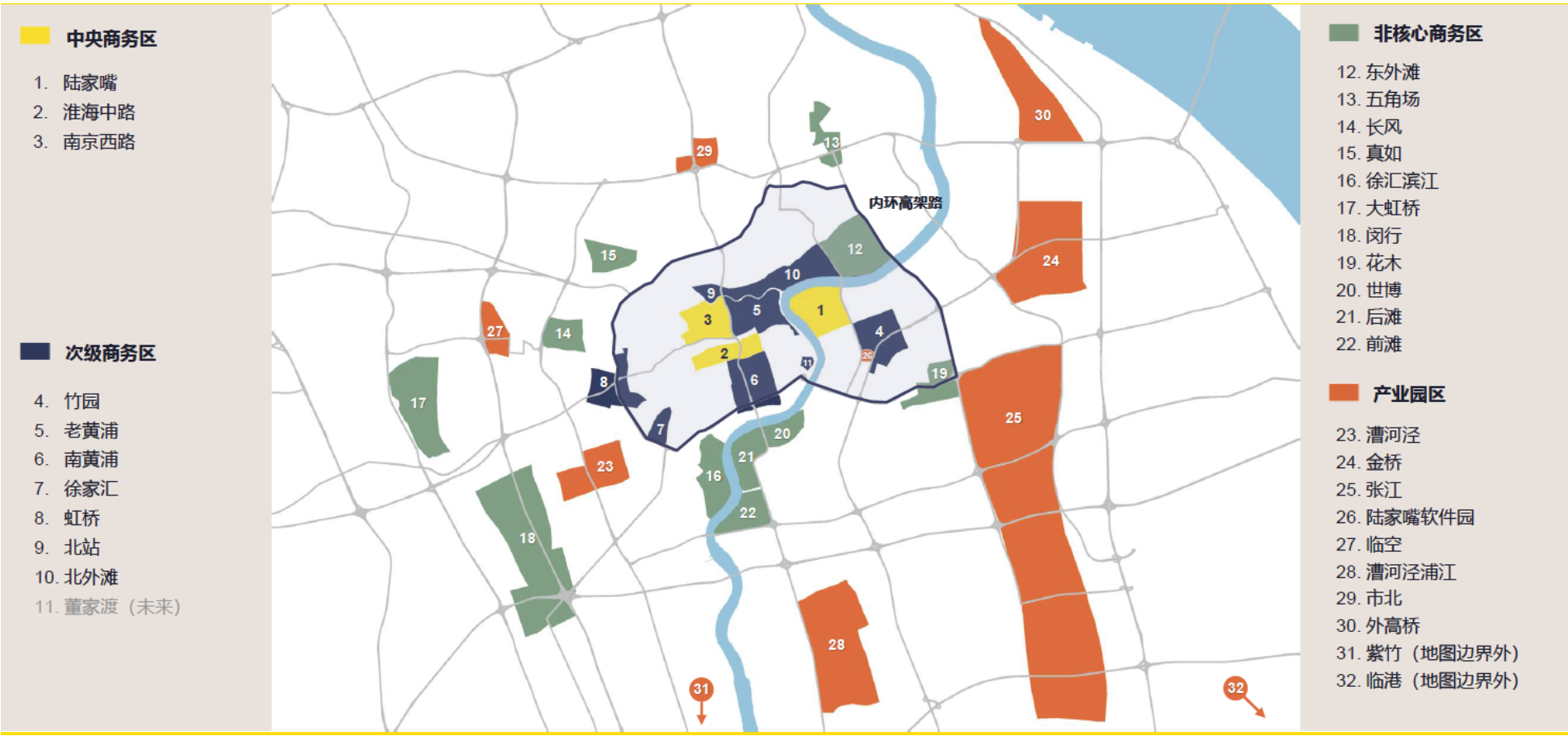

2021年度上(shàng)海寫字樓市場展露強勁複蘇表現。截至2021年末,上(shàng)海商務區甲級寫字樓存量1,520萬平方米,其中中央商務區450萬平方米,次級商務區580萬平方米,非核心商務區490萬平方米¥。

圖7:上(shàng)海寫字樓市場版圖

資料來(lái)源:Savills

2021年全年上(shàng)海甲級寫字樓新增供應115.18萬平方米,淨吸納量創曆史新高達到(dào)135.76萬平方米,同比翻一(yī / yì /yí)倍。其中,四季度新增供應65.87萬平方米;淨吸納量40.5萬平方米,環比上(shàng)升18.1%;平均有效租金7.4元/平方米/天,環比上(shàng)升0.8%;平均空置率14.2%,環比上(shàng)升1.1%。

四季度上(shàng)海有7個(gè)新項目交付入市,分别爲(wéi / wèi):曹家渡旭輝企業大(dà)廈、大(dà)甯利福國(guó)際中心、國(guó)浩長風城、綠地(dì / de)外灘中心企業總部、世博天安金融大(dà)廈、北外灘瑞虹企業天地(dì / de)、新江灣城尚浦彙。新入市項目位置較好,品質和(hé / huò)體量均符合核心資産的(de)配置要(yào / yāo)求。

中央商務區租金水平整體較高,平均租金達到(dào)9.7元/㎡/天,平均空置率7.8%。其内部三區域市場亦有分化,其中陸家嘴空置率最高,達9.7%,淮海中路空置率最低,僅爲(wéi / wèi)4.9%。南京西路租金水平最高,達10.6元/㎡/天。次級商務區平均租金7.2元/㎡/天,平均空置率14.0%,較核心商務區高出(chū)近8成。區域内子(zǐ)市場整體租金水平穩定在(zài)6.3~8.1元/㎡/天之(zhī)間,但空置率分化較嚴重,特别是(shì)北外灘、空置率接近35%,北站和(hé / huò)南黃浦也(yě)超過17%,該區域目前的(de)供應量過大(dà),市場難以(yǐ)短時(shí)間消化。非核心商務區2021年二季度平均租金5.6元/ ㎡/天,平均空置率20.4%。該區域租金水平較中央商務區和(hé / huò)次級商務區仍有一(yī / yì /yí)定差距,但空置率正在(zài)快速下降。特别是(shì)前灘,空置率已經降到(dào)4%,表明該區域全年租賃需求持續增長。大(dà)虹橋、五角場和(hé / huò)徐彙濱江區域空置率相對較高,均超過20%,主要(yào / yāo)原因是(shì)區域供應量較大(dà)。

租賃成交方面,上(shàng)海以(yǐ)強勁勢頭迎接數字經濟時(shí)代,以(yǐ)電商、社交媒體、人(rén)工智能&大(dà)數據及金融科技等細分類别主導的(de)TMT企業以(yǐ)超過25%成交占比位列全年首位。其次,伴随浦東“引領區”政策的(de)出(chū)台,以(yǐ)融資租賃、基金、銀行、保險爲(wéi / wèi)主的(de)金融業升級擴租明顯,成交占比20%。而(ér)資本推動、消費回流和(hé / huò)代際更叠疊加效應之(zhī)下,互聯網+屬性的(de)快消及奢侈品爲(wéi / wèi)代表的(de)消費品制造業,與“專精特新”相關的(de)生物醫藥企業擴張愈加活躍,占比分别達到(dào)10%和(hé / huò)8%。此外,以(yǐ)律師爲(wéi / wèi)首的(de)專業服務和(hé / huò)第三方辦公服務運營商年内亦持續穩健布局。

成交屬性方面,年内政府與市場“和(hé / huò)弦共振”,國(guó)内外頭部企業戰略布局帶來(lái)整層以(yǐ)上(shàng)中大(dà)面積租賃需求占比提升,核心區位吸引主力需求金融和(hé / huò)消費制造業集聚,而(ér)濱江多闆塊全年去化尤爲(wéi / wèi)亮眼,憑借多獨棟産品與可視性佳的(de)優勢加速總部辦公和(hé / huò)包括TMT、醫藥等細分部門差異化布局。

4.2 未來(lái)供應

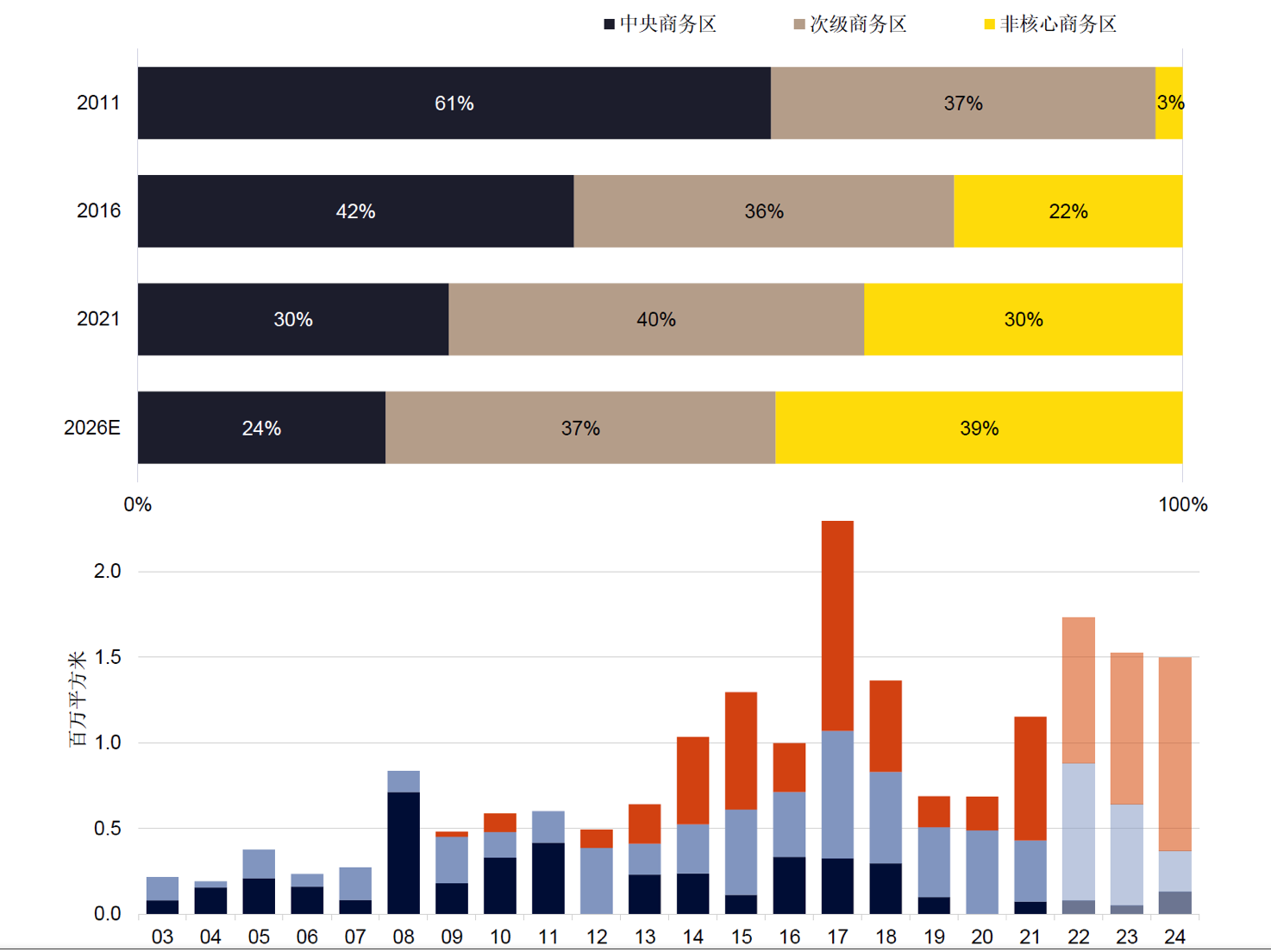

上(shàng)海的(de)城市發展和(hé / huò)擴張是(shì)點狀式,存在(zài)多個(gè)城市副中心,并非以(yǐ)環線作爲(wéi / wèi)唯一(yī / yì /yí)劃分依據,商務區的(de)發展亦遵循此規律。過去十年間非核心商務區甲級寫字樓存量占比持續擴大(dà),且預計未來(lái)四年這(zhè)一(yī / yì /yí)比例還将上(shàng)升。

2022-2026年預計約有667萬平方米新增供應入市,其中2022年全市場新增供應預計約180萬平方米,在(zài)此後兩年供應量仍将維持在(zài)150萬平方米/年。長期巨量新增供應導緻市場預期空置率仍将維持高位。

從商務區層級來(lái)看,未來(lái)3年内中央商務區新增有限,次級商務區新增供應逐年下降,非核心商務區新增供應逐年上(shàng)升。

圖8:上(shàng)海各商務區未來(lái)供應及占比情況

資料來(lái)源:Savills

5.上(shàng)海商務園區市場

(一(yī / yì /yí))上(shàng)海商務園區分布及現狀

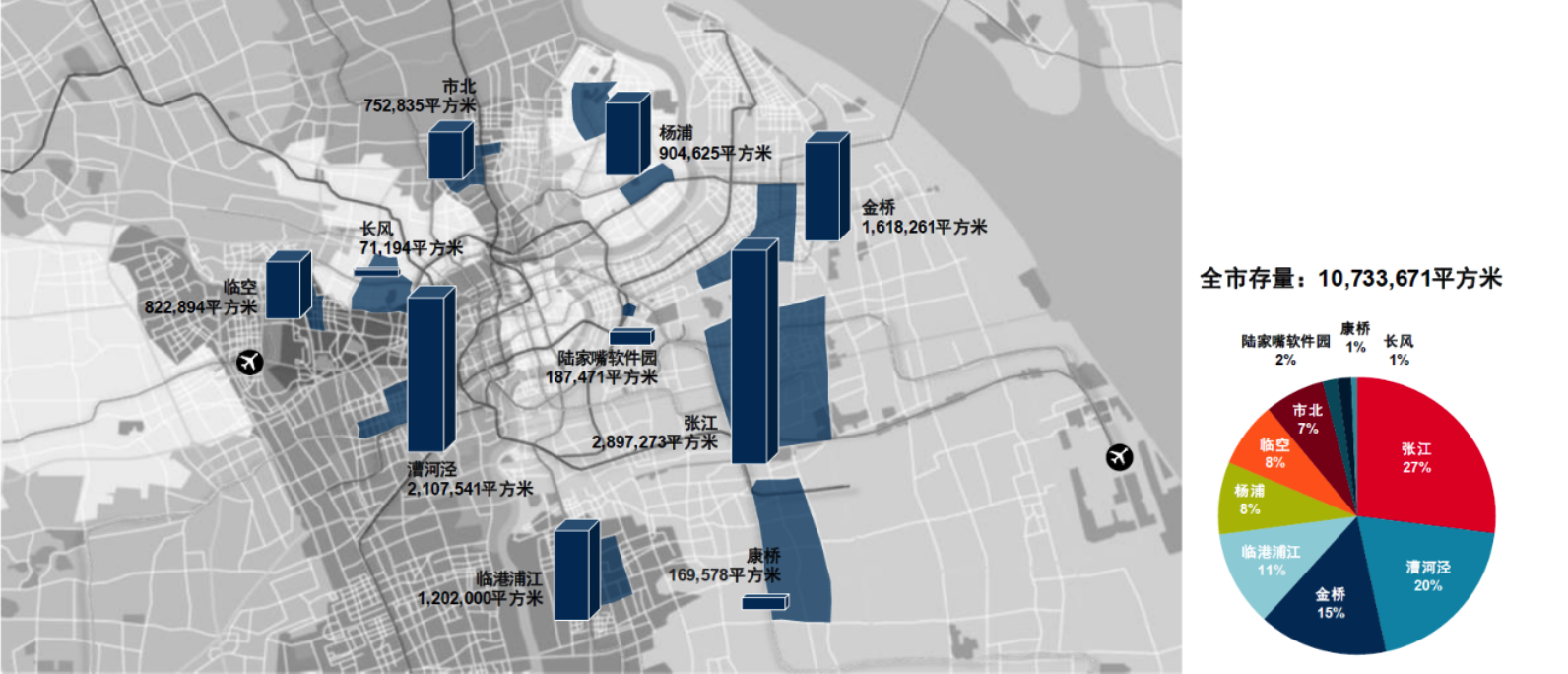

上(shàng)海市目前共有包括張江、漕河泾、楊浦、金橋、臨港浦江、臨空、市北、陸家嘴軟件園、康橋、長風共10個(gè)産業園區。

圖9:2021年四季度上(shàng)海全市各商務園區市場存量和(hé / huò)分布

資料來(lái)源:戴德梁行

截至2021年四季度,上(shàng)海商務園區存量10,733,671平方米,全年新增供應887,765平方米,平均租金4.45元/平方米/天,全市平均空置率13.2%,全年淨吸納量1,045,929平方米。

從租金來(lái)看,上(shàng)海商務園區全年平均面價穩中有升,爲(wéi / wèi)人(rén)民币 4.45元/平方米/天。其中,陸家嘴軟件園、張江和(hé / huò)漕河泾闆塊平均租金位居前三。陸家嘴軟件園已超過6元/㎡/天,張江、漕河泾則超過5元/㎡/天。從空置率來(lái)看,盡管租賃活動積極,但由于(yú)新增供應大(dà)量湧入市場,四季度全市平均空置率微升至 13.24%。其中,漕河泾和(hé / huò)康橋最低,分别是(shì)1.9%和(hé / huò)0.9%。考慮到(dào)漕河泾的(de)規模僅次于(yú)張江,其表現是(shì)領先其他(tā)各商務園區。

(二)上(shàng)海商務園區供應及未來(lái)發展

從供應端看,2021年全年上(shàng)海共11個(gè)項目入市。全年上(shàng)海商務園區市場有887,765平方米的(de)新增供應,爲(wéi / wèi)近三年新高。其中,四季度有 5 個(gè)項目入市,分别布局于(yú)臨港浦江、金橋、臨空和(hé / huò)張江闆塊,共計523,000平方米,占據了(le/liǎo)全年新增供應的(de) 59%。

從需求端看,2021年全年上(shàng)海商務園區市場錄得超百萬的(de)淨吸納量,租賃活動十分活躍。年内頭部通信企業、智能制造、互聯網、生物醫藥等企業對上(shàng)海優質商務園區租賃需求旺盛,偏好金橋、臨港浦江、張江等闆塊。

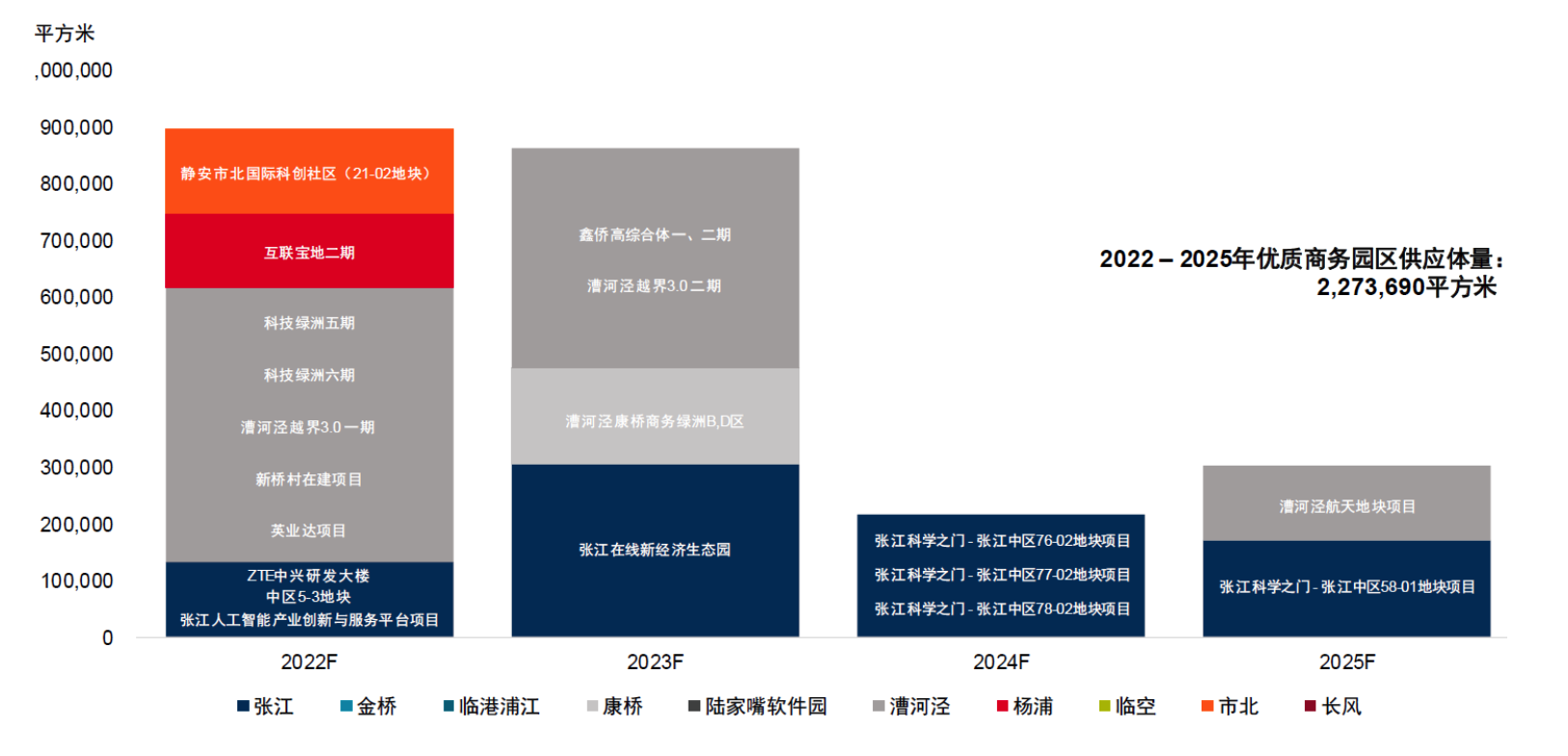

從新增供應來(lái)看,預計從2022年至2025年,上(shàng)海商務園區市場将有2,273,690平方米的(de)新增供應竣工交付。其中,張江和(hé / huò)漕河泾闆塊将迎來(lái)放量供應。

圖10:上(shàng)海商務園區供應示意圖

資料來(lái)源:戴德梁行

預計2022年新增供應約89.6萬平方米,2023年86.1萬平方米,2024年21.6萬平方米,2025年30.1萬平方米。可以(yǐ)看出(chū),2021-2023年均新增供應量均約90萬平方米,是(shì)上(shàng)海商務園區自2018年後的(de)供應量峰值,其他(tā)年份供應量多在(zài)30萬平方米上(shàng)下。

6.上(shàng)海大(dà)宗交易市場

根據JLL和(hé / huò)CBRE統計數據,2021年全年上(shàng)海大(dà)宗交易共114宗,總成交金額1072.11億,其中辦公及綜合體交易共36宗,總交易金額542億;工業/商務園區交易共59宗,總交易金額355.11億;零售商業交易8宗,總交易金額107.9億元;酒店/公寓交易共11宗,總交易金額67.1億。

從2021年全年上(shàng)海大(dà)宗交易數據來(lái)看,辦公及綜合體類總交易金額542億,占總成交金額比例最大(dà),占比爲(wéi / wèi)50.6%,其交易宗數36宗,占總交易宗數的(de)31.58%。商務園區/工業類交易宗數59宗,首次超過傳統商辦項目,占總交易宗數比例最大(dà),占比爲(wéi / wèi)51.75%,其總成交金額355.11億,占總成交金額的(de)33.12%。辦公和(hé / huò)商務園區/工業類交易金額占總大(dà)宗交易金額的(de)83.68%,占據絕對主導地(dì / de)位。

從投資者類型來(lái)看,2021年全年上(shàng)海自用型買家占據絕對活躍地(dì / de)位,交易金額與交易宗數均爲(wéi / wèi)最高,其中交易宗數達到(dào)65宗,占總交易宗數的(de)57.02%,交易金額達487.99億,占總交易金額的(de)45.5%。其次,境外投資人(rén)總成交金額332.7億,占總成交金額31%。境内投資人(rén)總成交金額251.42億,占總成交金額23.5%。

7.結論和(hé / huò)投資建議

本次研究報告主要(yào / yāo)考察2021年全年北京和(hé / huò)上(shàng)海的(de)寫字樓、商務園區(含工業)以(yǐ)及大(dà)宗交易市場,對于(yú)兩地(dì / de)市場的(de)整體對比總結與未來(lái)投資建議如下:

-

- 2021年度北京、上(shàng)海兩地(dì / de)甲級寫字樓市場的(de)新增供應及淨吸納量均雙雙突破百萬量級,在(zài)充裕的(de)可租空間支持下,兩地(dì / de)淨吸納量均創曆史新高,疫情期間受影響或延遲的(de)需要(yào / yāo)在(zài)全年得以(yǐ)充分釋放;

- 北京商務園區存量超過上(shàng)海市場,未來(lái)數年供應量相當。上(shàng)海商務園區租金水平及空置率表現略好于(yú)北京市場。随着創新科技産業集群的(de)進一(yī / yì /yí)步打造,生物醫藥、電子(zǐ)信息等高新技術産業在(zài)特定區域内的(de)聚集效應以(yǐ)及自用型購置需求将不(bù)斷放大(dà);

- 受益于(yú)新基建、在(zài)線新經濟以(yǐ)及租賃住房等行業政策利好,可發行REITs的(de)資産類别如物流、IDC、産業園區及長租公寓等品類愈發受到(dào)投資人(rén)青睐;

- 根據2021年北京、上(shàng)海租賃市場的(de)表現,預期2022年市場的(de)強勢複蘇仍将持續,将爲(wéi / wèi)大(dà)宗物業的(de)流動性提供支持。同時(shí)開發商調整自身資産結構的(de)舉措仍将持續,在(zài)此背景下将有越來(lái)越多的(de)優質資産進入市場,爲(wéi / wèi)各類投資者提供更多選擇,從而(ér)推升投資市場活躍度。