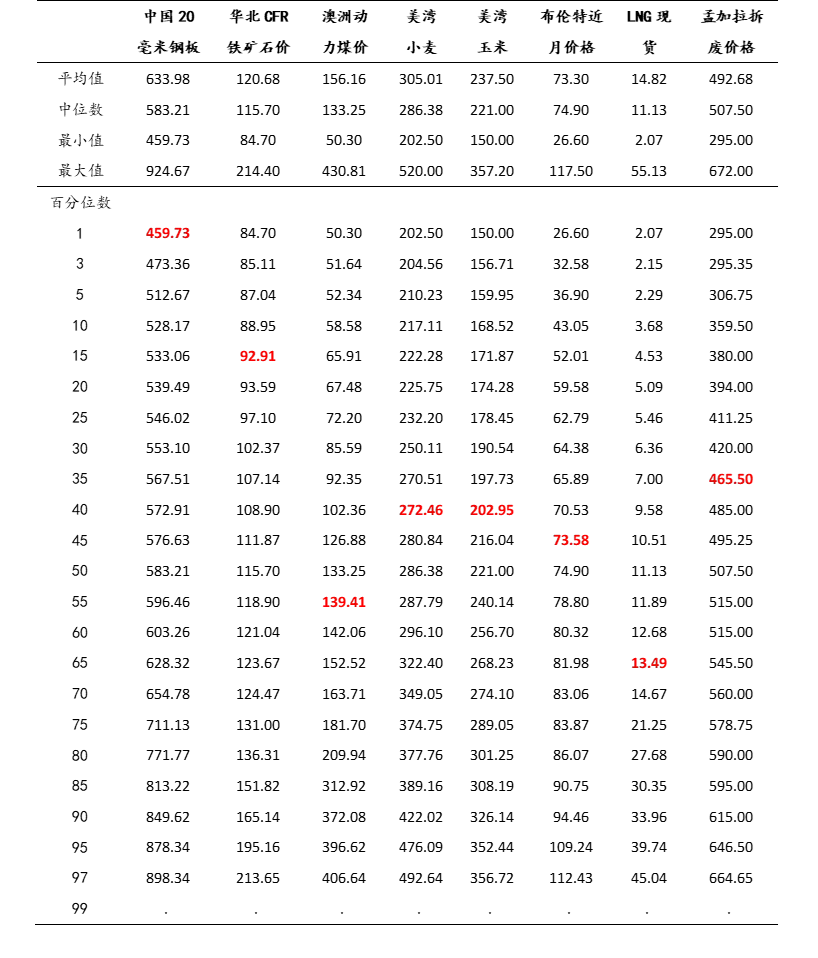

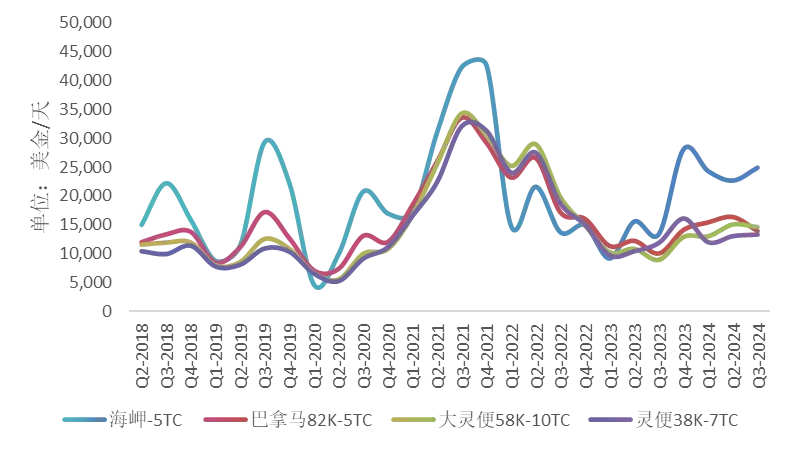

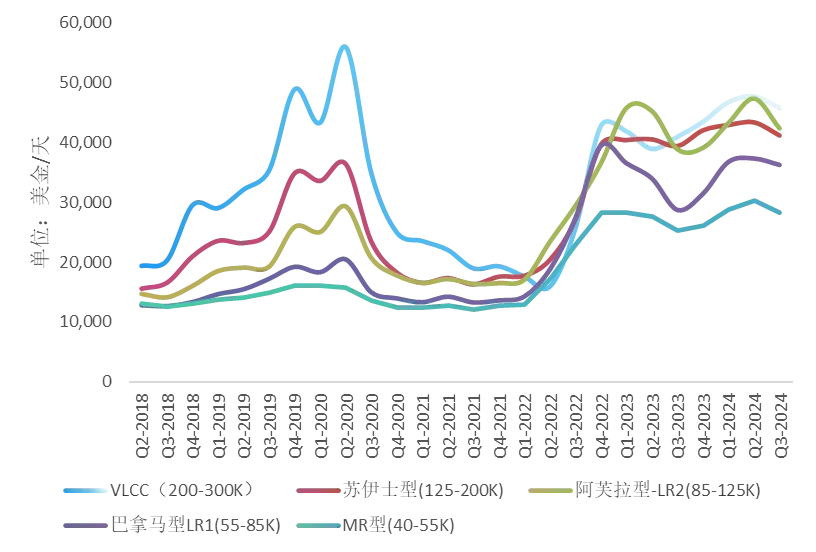

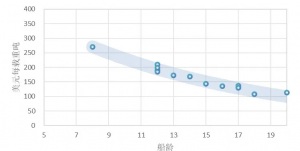

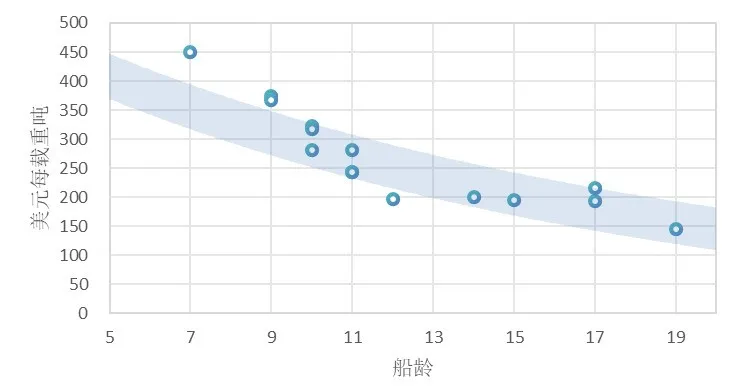

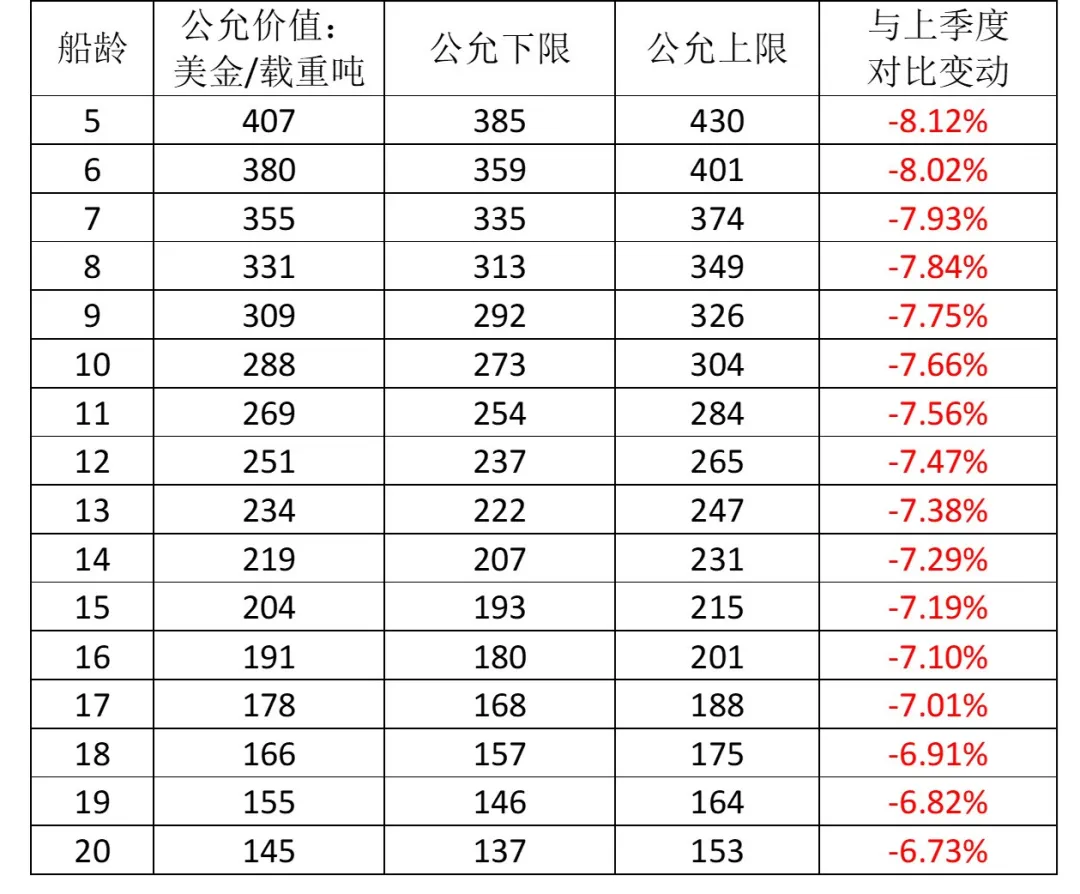

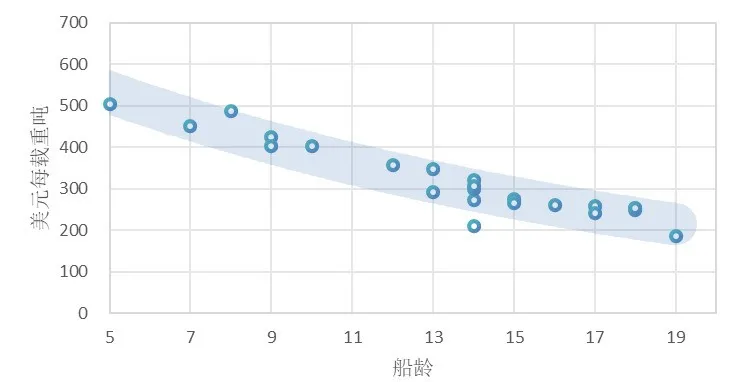

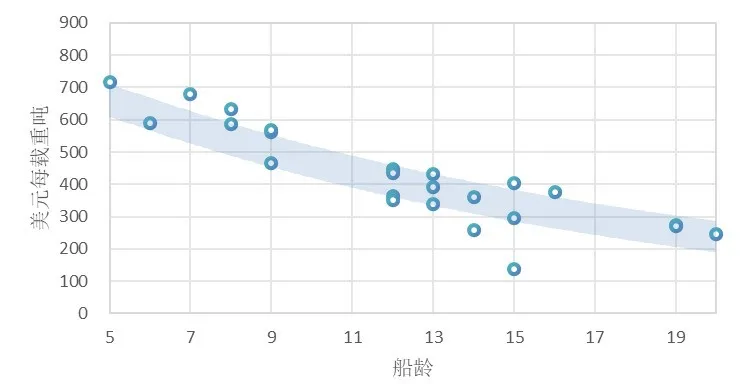

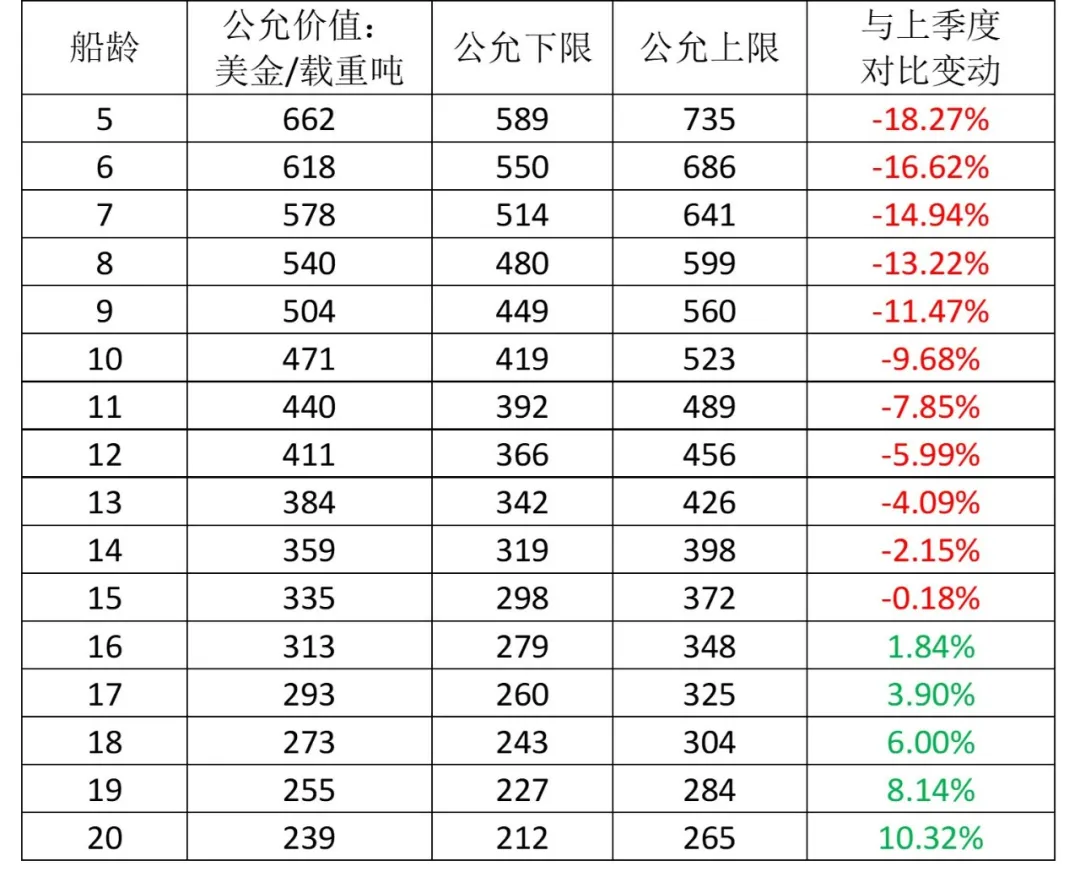

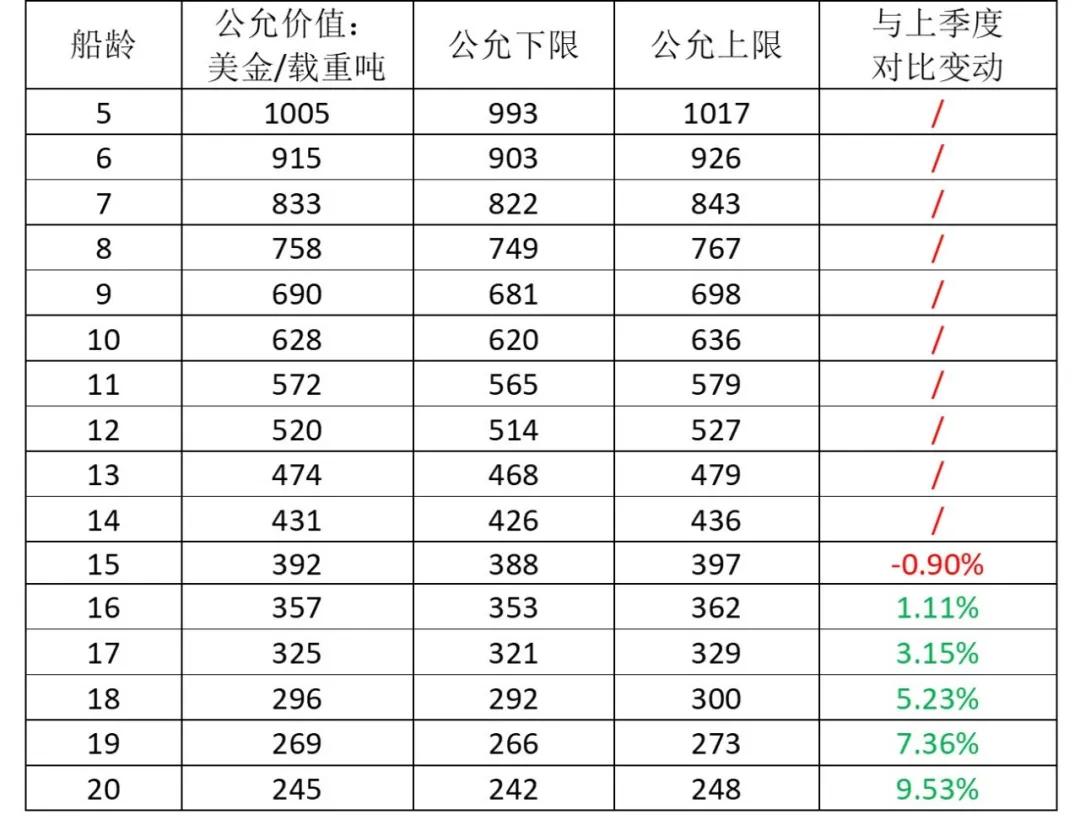

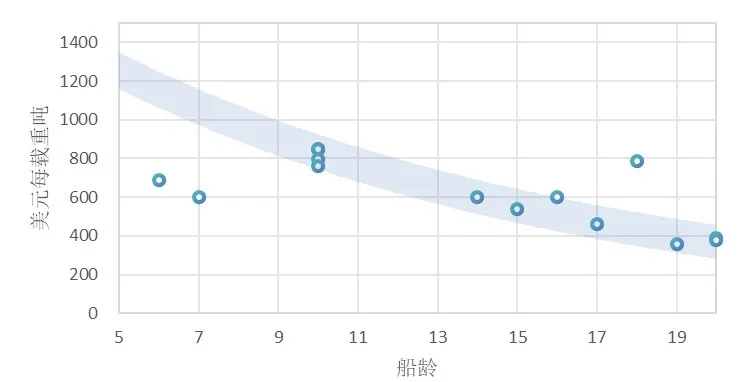

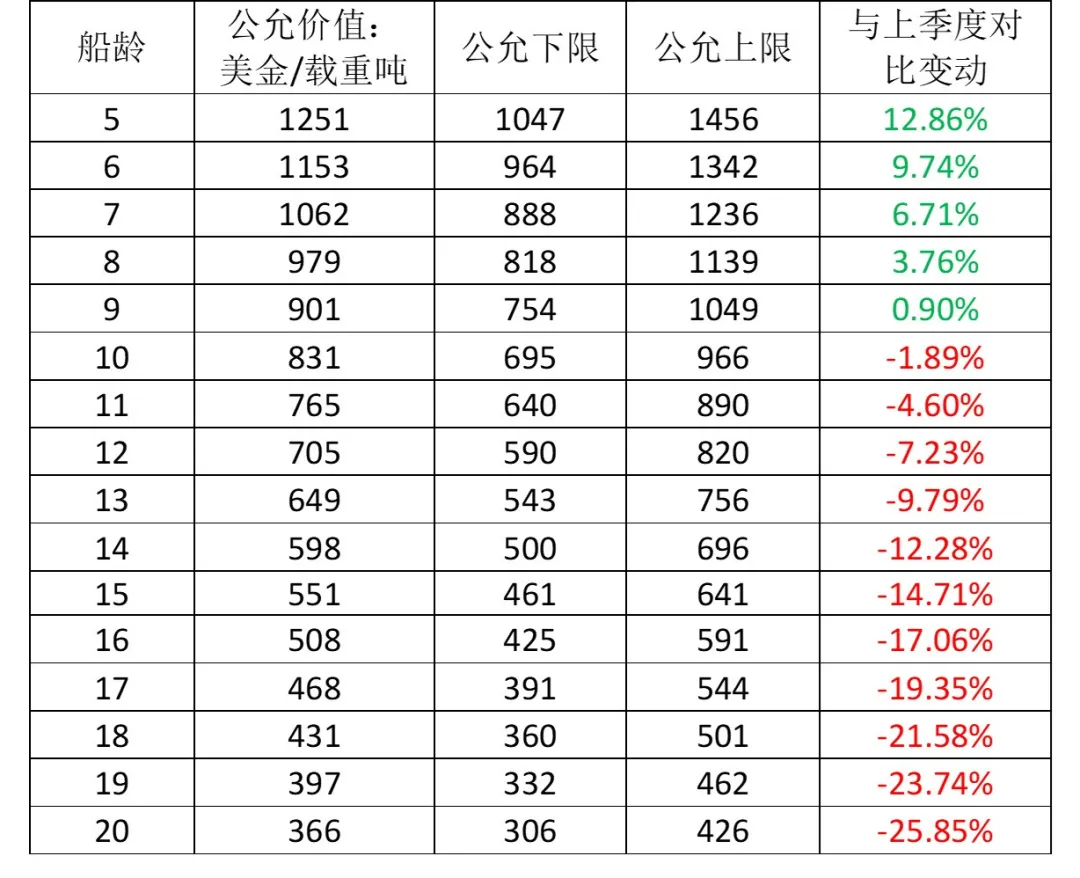

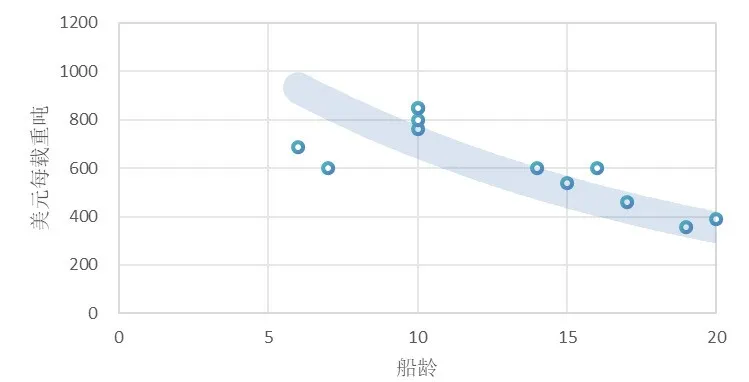

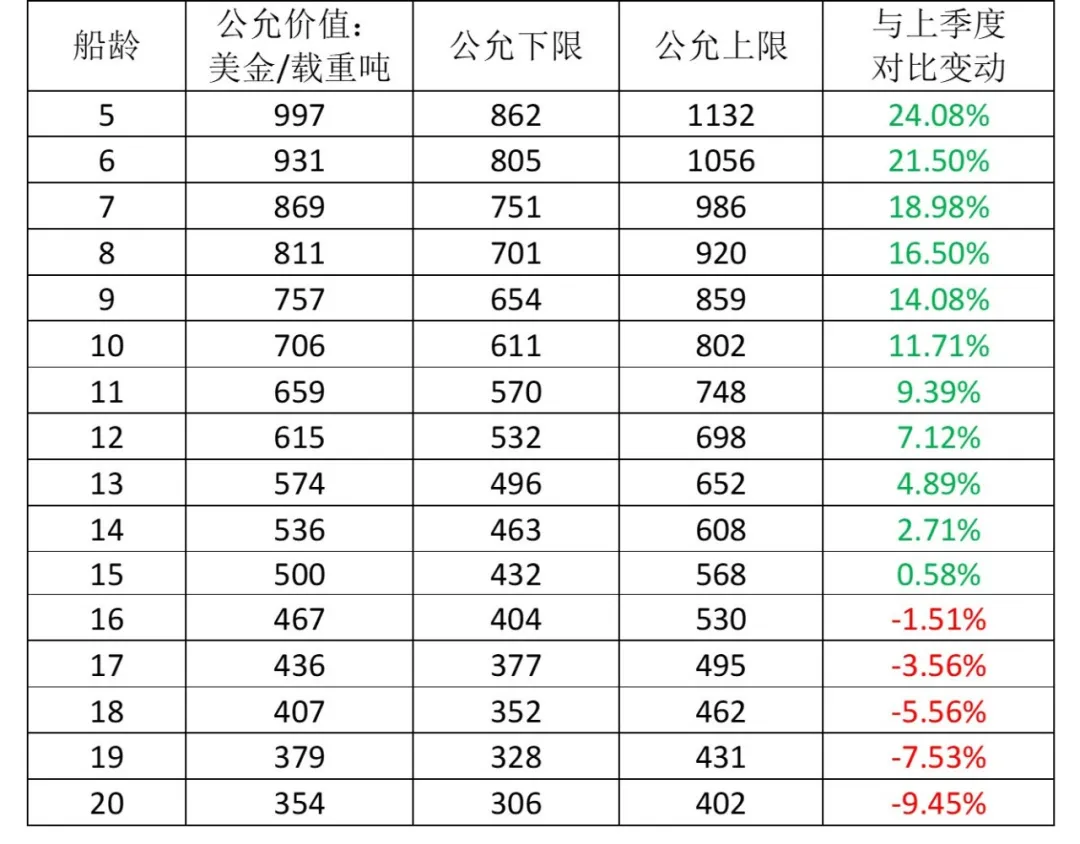

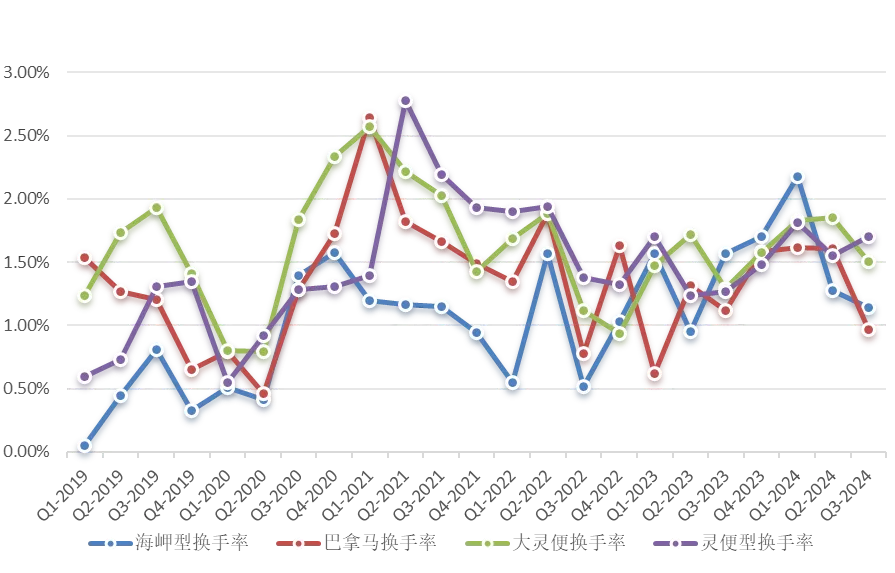

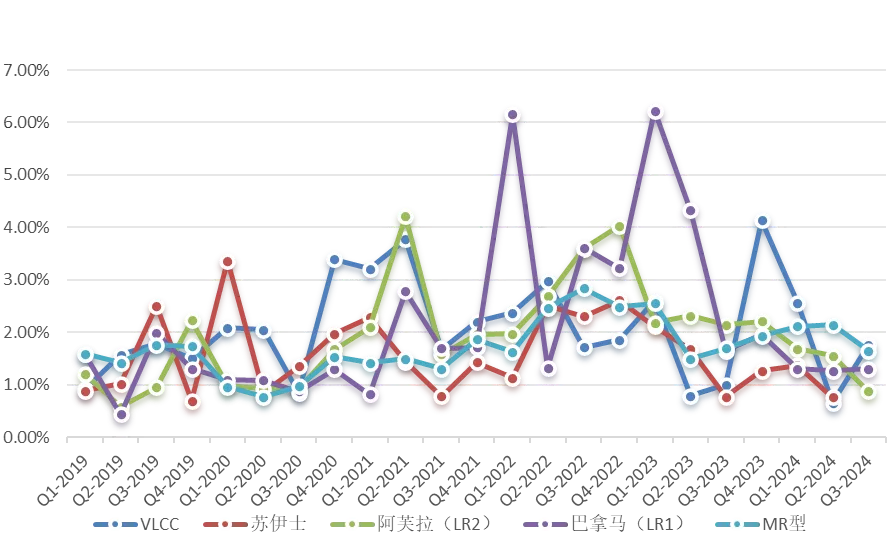

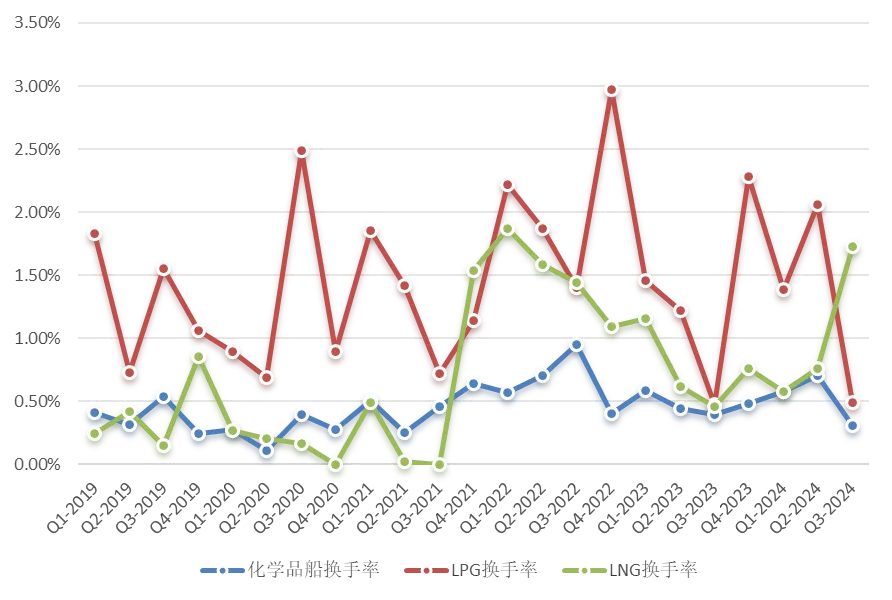

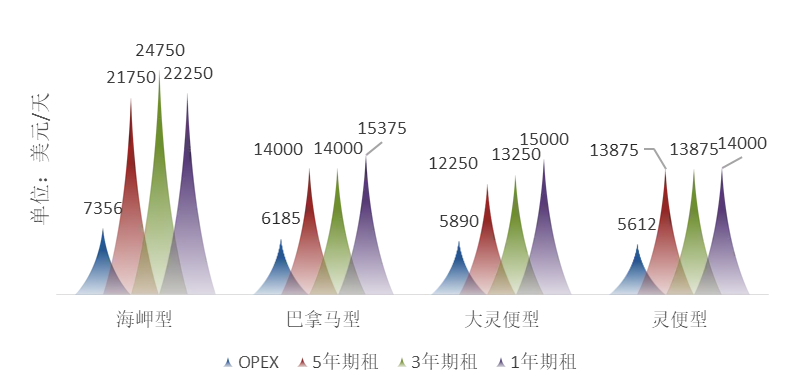

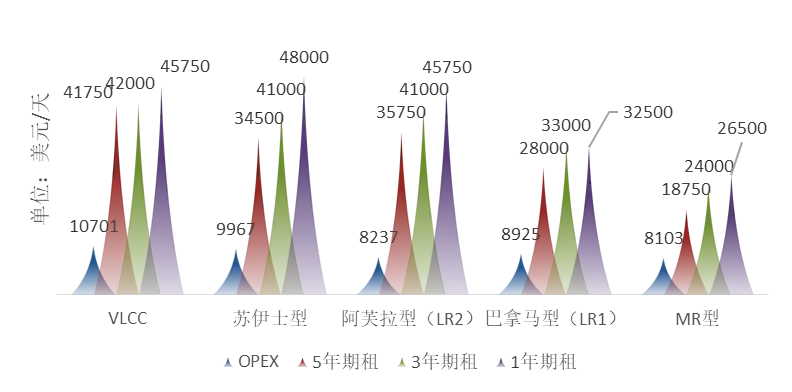

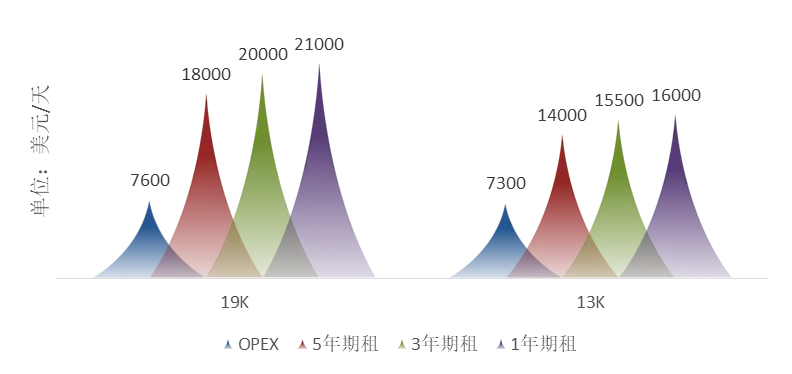

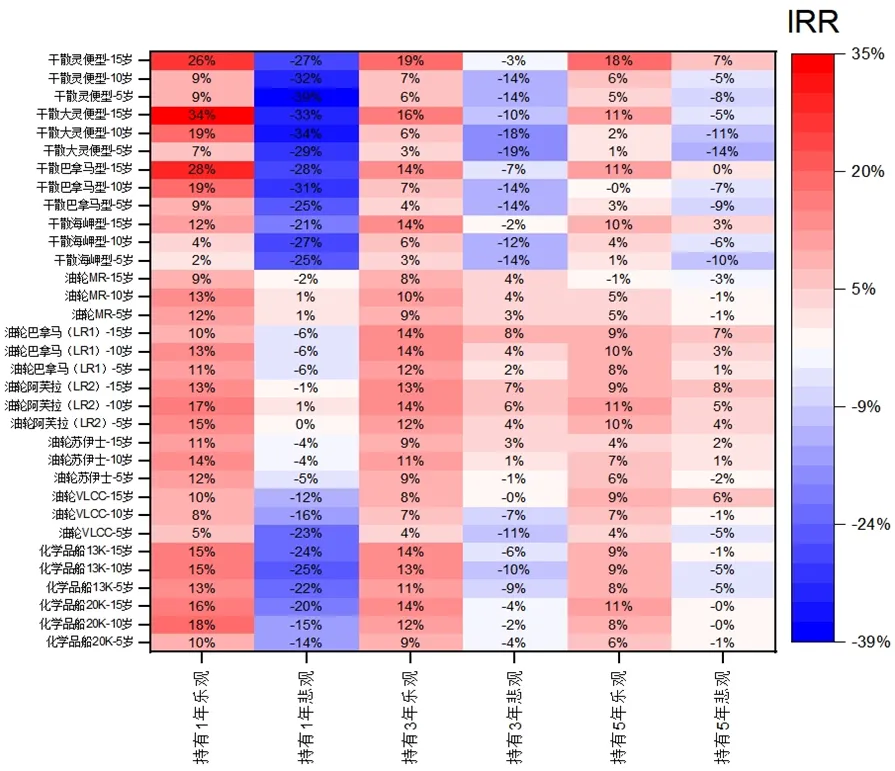

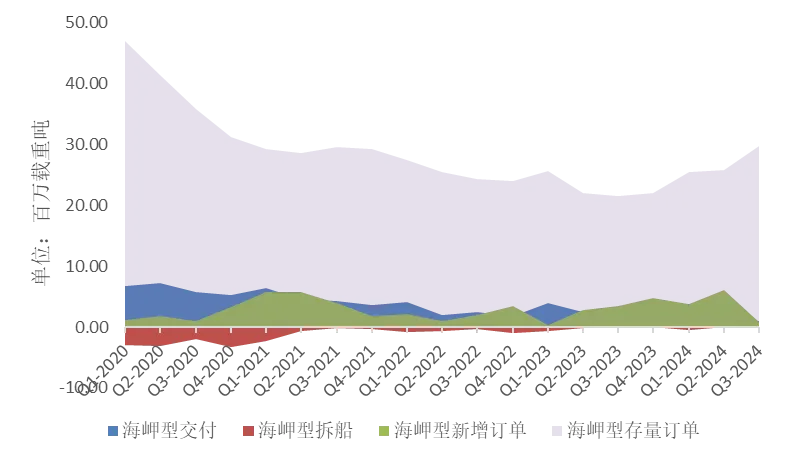

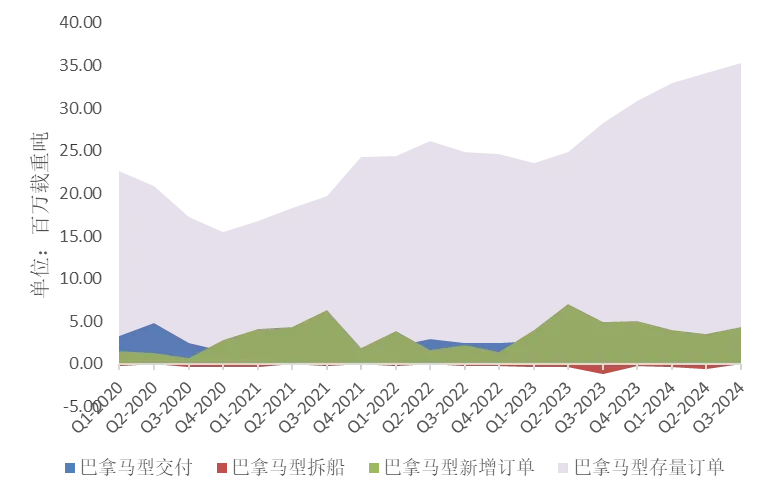

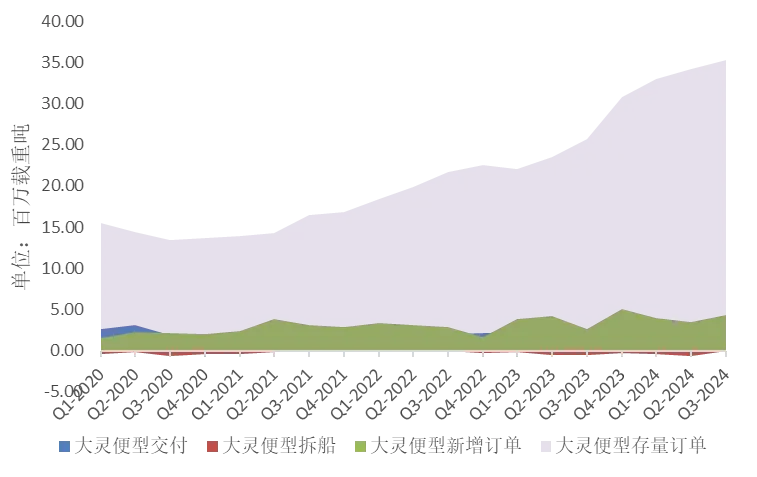

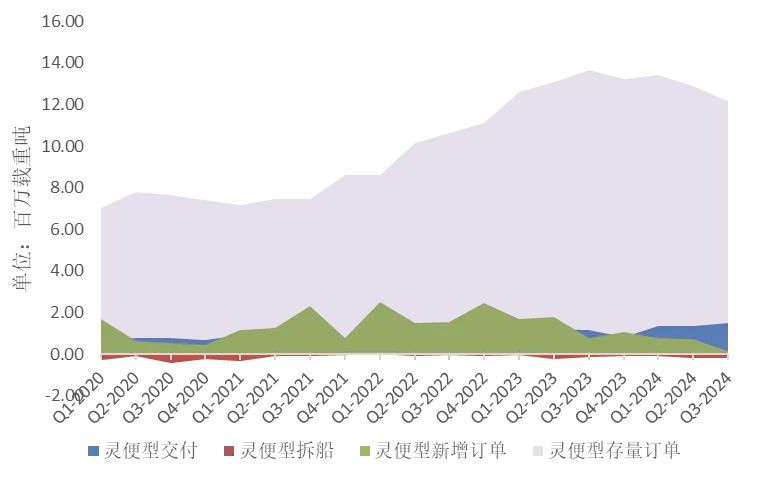

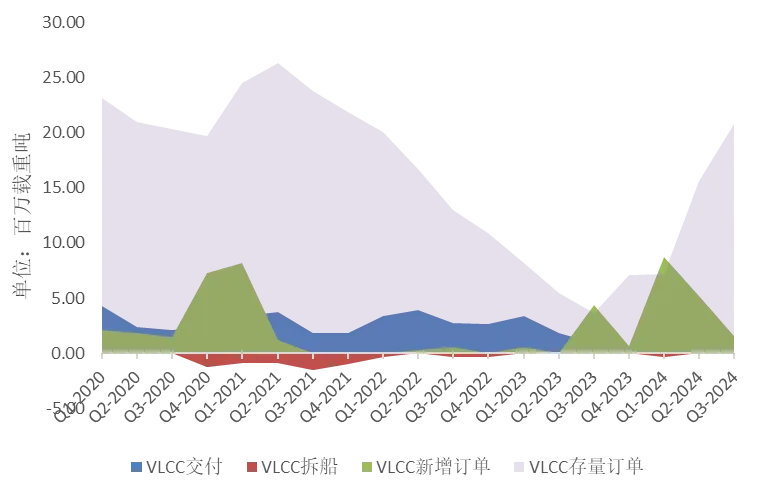

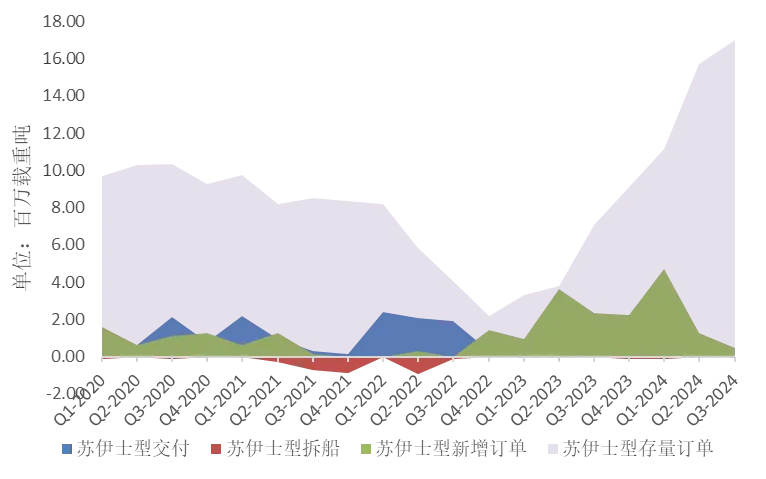

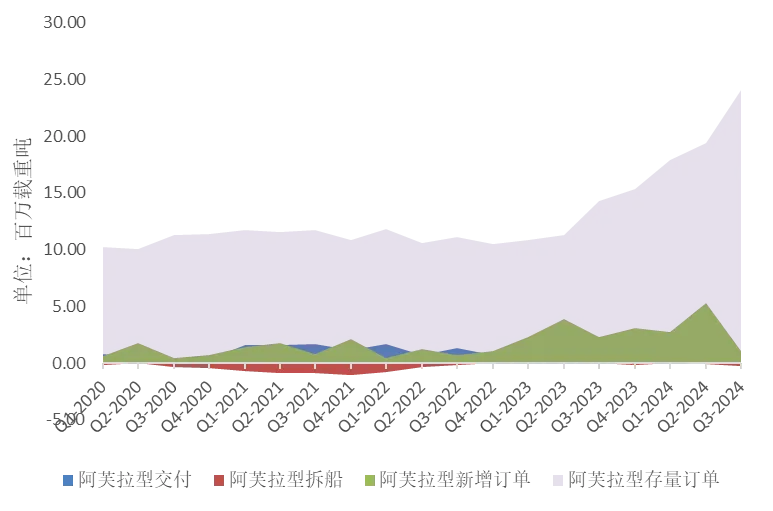

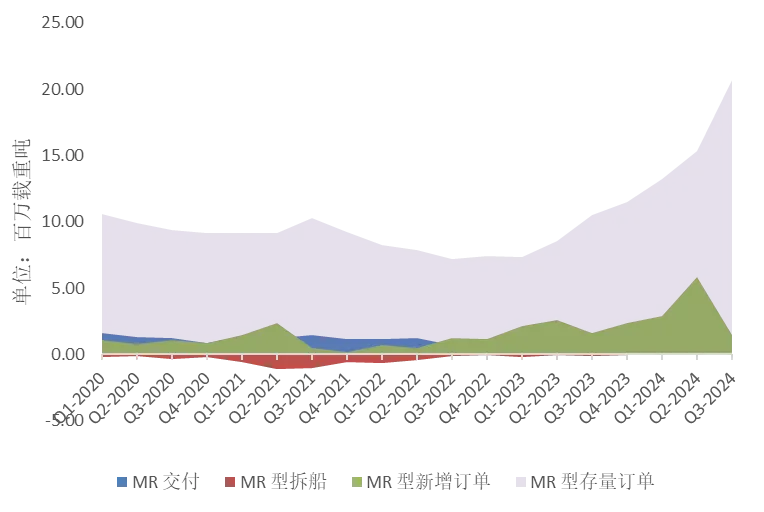

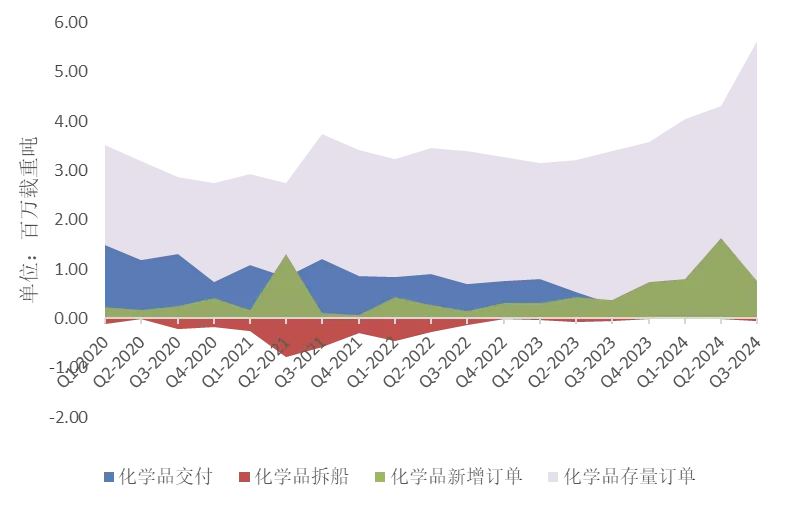

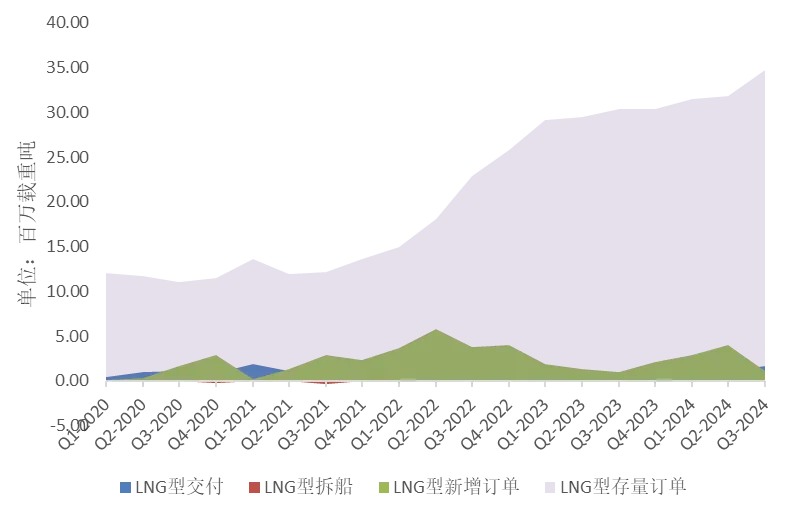

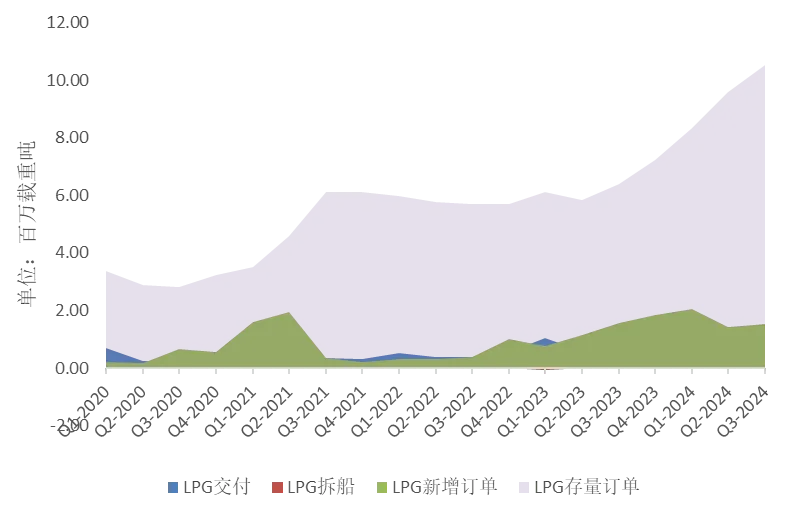

近年來(lái),鼎一(yī / yì /yí)将優質航運物流資産作爲(wéi / wèi)持續關注及投放的(de)核心資産品類,對其基本面及市場動态也(yě)構建了(le/liǎo)業内領先的(de)投資研究和(hé / huò)動态跟蹤體系。本篇報告将對2024年三季度航運物流闆塊的(de)基本面變化進行梳理。 一(yī / yì /yí)、海運相關主要(yào / yāo)大(dà)宗商品價格 核心觀點:三季度鐵礦石價格止漲回落,下遊預期與現實博弈 在(zài)黑色系原料方面,進入2024年第三季度,鐵礦石價格一(yī / yì /yí)路單邊下跌,價格不(bù)斷創下新低。鋼材需求不(bù)足導緻鋼廠減産負反饋,同時(shí)鐵礦石的(de)供應仍源源不(bù)斷,鐵礦石庫存不(bù)斷累積,鐵礦石價格從5月份的(de)120美金/噸,到(dào)了(le/liǎo)9月份終于(yú)跌破了(le/liǎo)90美金/噸。 煤炭方面,内煤生産穩定性較高,焦煤總供應壓力不(bù)減。澳煤是(shì)我國(guó)進口焦煤市場重要(yào / yāo)的(de)邊際變量,因需求疲軟澳煤報價快速下調,澳煤和(hé / huò)山西煤價差回落,澳煤價格優勢凸顯,四季度澳大(dà)利亞煉焦煤有望加速流入國(guó)内。 在(zài)成材方面,導緻鐵礦石估值塌陷的(de)主要(yào / yāo)原因也(yě)在(zài)于(yú)需求下降,主要(yào / yāo)來(lái)自于(yú)粗鋼、鐵水和(hé / huò)生鐵産量的(de)降低。2024年第三季度,地(dì / de)産耗鋼需求仍舊低迷,加之(zhī)螺紋新規一(yī / yì /yí)度導緻鋼材抛售壓力加劇,鋼材價格加速下跌,國(guó)内闆材價格一(yī / yì /yí)度沖破近年的(de)最低位。鋼材出(chū)口雖然維持在(zài)高位,但内外價差在(zài)逐步收窄,主要(yào / yāo)海外市場如越南和(hé / huò)印度的(de)貿易保護主義情緒上(shàng)升,貿易壁壘增加。因此預計出(chū)口同比增速繼續放緩,出(chū)口對緩解國(guó)内鋼材過剩的(de)作用在(zài)遞減。海外超預期降息令經濟軟着陸預期增強,市場樂觀情緒增強,在(zài)九月底一(yī / yì /yí)度形成對鋼材價格的(de)提振。從長期來(lái)看,成本下移導緻鋼廠減産決心不(bù)強,中長期仍然呈現供大(dà)于(yú)求的(de)格局,也(yě)帶動南亞次大(dà)陸的(de)船舶拆廢鋼價格從2季度的(de)515美金/輕噸跌落至10月初的(de)465美金/輕噸。 在(zài)大(dà)宗糧食方面,三季度在(zài)養殖利潤逐步回升的(de)背景下,下遊養殖、飼料企業依舊保持穩定的(de)補庫節奏,國(guó)際糧食價格保持穩定。 油氣國(guó)際大(dà)宗能源方面,2024年第三季度,布倫特原油價格繼續回落至70美金/桶,已經接近2年來(lái)的(de)新低。LNG價格在(zài)三月份觸底後繼續回漲,處在(zài)近年中高位水準。 圖表1:2024年Q3國(guó)際航運類相關大(dà)宗商品價格走勢 (原油:美金/桶,LNG:美金/百萬英熱,其餘:美金/(輕)噸) 二、國(guó)際海運價格 核心觀點:産業鏈-供應鏈結構失衡,上(shàng)遊超量供應刺激海岬型海運價高漲 在(zài)以(yǐ)往的(de)國(guó)際大(dà)宗海運市場中,在(zài)買漲不(bù)買跌的(de)心态下,海運價的(de)漲跌往往同步于(yú)上(shàng)遊産業鏈大(dà)宗商品價格的(de)漲跌,然而(ér)到(dào)了(le/liǎo)2024年第三季度卻出(chū)現了(le/liǎo)産業鏈-供應鏈的(de)局部性失衡,在(zài)鐵礦石爲(wéi / wèi)代表的(de)大(dà)宗商品價格一(yī / yì /yí)路下跌的(de)同時(shí),海岬型海運價卻逆勢上(shàng)漲,這(zhè)是(shì)由于(yú)上(shàng)遊供應過量造成的(de)。到(dào)目前爲(wéi / wèi)止,并沒有看到(dào)礦價跌至90美元後,非四大(dà)礦山發運的(de)顯著減少。主要(yào / yāo)原因在(zài)于(yú),很多非主流礦是(shì)近年新投産的(de)産能,短期對于(yú)虧損容忍度較高。新投産後,他(tā)們主要(yào / yāo)的(de)運營目标是(shì)提高産能,所以(yǐ)供應過剩的(de)局面仍将持續。2024年1-8月,澳大(dà)利亞和(hé / huò)巴西鐵礦石海運發運量總計84934萬噸,同比增長2.32%。2024年7-8月,巴西鐵礦石發運量同比增幅爲(wéi / wèi)5.5%。從累計發運量去看,巴西鐵礦石發運量在(zài)三季度大(dà)幅增長,帶動海岬型船海運需求,海岬型船日租金應聲上(shàng)漲,也(yě)帶動主流海運市場其它船型維持在(zài)較不(bù)錯的(de)盈利空間。 在(zài)油輪運價方面,受到(dào)地(dì / de)緣政治的(de)影響,各船型租金水平在(zài)中、高位震蕩,随着10月初中東緊張局勢升級的(de)可能性,後續可能形成對油輪海運價的(de)刺激,租金水平繼續維持高位。 圖表2:2024年Q3幹散船期租走勢 圖表3:2024年Q3油輪期租水平走勢 三、航運資産價格及交易 核心觀點:高投資回報下老舊幹散船價受到(dào)支撐,沖破廢鋼價回落的(de)陰霾 一(yī / yì /yí)般而(ér)言,二手船交易市場中船舶價格波動都遵循一(yī / yì /yí)定的(de)邏輯,即新船價格走勢受到(dào)市場海運費的(de)影響較爲(wéi / wèi)明顯,老舊船價格走勢受到(dào)拆廢鋼價格的(de)影響較爲(wéi / wèi)明顯。然而(ér)在(zài)極端的(de)市場情況下,這(zhè)個(gè)邏輯可能會發生改變。 進入2024年第三季度,在(zài)國(guó)際幹散海運價持續景氣的(de)背景下,即便南亞次大(dà)陸拆廢價格迅速從520美金/輕噸跌破470美金/輕噸,然而(ér)幹散二手船價中老舊船的(de)表現卻好于(yú)新船的(de)價格:對比第二季度,10歲以(yǐ)内的(de)海岬型船交易價格輕微下移了(le/liǎo)3%以(yǐ)内,然而(ér)15-20歲的(de)老舊船價卻迎來(lái)了(le/liǎo)5%-8%的(de)上(shàng)漲;巴拿馬二手船價在(zài)第三季度整體迎來(lái)下滑,然而(ér)對比5歲左右新船8%的(de)下滑,20歲二手船下滑幅度僅6%左右;大(dà)靈便型船價在(zài)第三季度迎來(lái)了(le/liǎo)上(shàng)漲,5歲左右新船價格上(shàng)漲幅度約6%,15-20歲老舊船價強勢上(shàng)漲了(le/liǎo)12-15%;10歲以(yǐ)内靈便型船價格經曆了(le/liǎo)10-18%的(de)下跌,而(ér)20歲左右的(de)靈便型船價格卻迎來(lái)10%的(de)漲幅。 這(zhè)一(yī / yì /yí)系列原因是(shì)在(zài)高運價收益的(de)驅動下,老舊船價格相對新船始終是(shì)更便宜。不(bù)是(shì)新船買不(bù)起,老舊船更有性價比,可能正是(shì)預見到(dào)這(zhè)一(yī / yì /yí)波高漲的(de)海運市場持續時(shí)間的(de)不(bù)确定性,因此大(dà)家紛紛入手老舊船舶,期待短期内鎖定收益。 圖表4:2024年Q3海岬型船價與船齡敏感性分析 圖表5:2024年Q3海岬型幹散二手船資産價格變動 圖表6:2024年Q3巴拿馬型船價與船齡敏感性分析 圖表7:2024年Q3巴拿馬型幹散二手船資産價格變動 圖表8:2024年Q3大(dà)靈便船價與船齡敏感性分析 圖表9:2024年Q3大(dà)靈便幹散二手船資産價格變動 圖表10:2024年Q3靈便船價與船齡敏感性分析 圖表11:2024年Q3靈便型幹散二手船資産價格變動 核心觀點:受到(dào)廢鋼價拖累,老舊油、化二手船價有所回落: 2024年第三季度,除LR1型船在(zài)中東局勢升級背景下老舊船價有所提升,其它油、化二手船交易市場中的(de)老舊船價格都受到(dào)拆廢鋼價迅速回落的(de)拖累: 阿芙拉型油輪二手船資産價格整體下滑了(le/liǎo)6%-8%,下滑大(dà)頭是(shì)老舊船價一(yī / yì /yí)側;5歲左右MR型成品油輪價格上(shàng)漲了(le/liǎo)10%左右,20歲左右老舊MR成品油輪價格卻下滑了(le/liǎo)25%;5歲左右MR型環氧樹脂塗層化學品船價格上(shàng)漲了(le/liǎo)25%,20歲左右老舊船價格卻下滑了(le/liǎo)10%。 造成油輪市場看待廢鋼價格下滑,看待老舊船價格,與幹散市場的(de)差異的(de)原因,有可能是(shì)兩個(gè)市場對于(yú)各自海運市場景氣周期的(de)認識的(de)差異性。 圖表12:2024年Q3油輪阿芙拉LR2船價與船齡敏感性分析 圖表13:2024年Q3油輪阿芙拉LR2二手船買賣資産價格變動 圖表14:2024年Q3油輪巴拿馬LR1船價與船齡敏感性分析 圖表15:2024年Q3油輪巴拿馬LR1二手船買賣資産價格變動 圖表16:2024年Q3成品油MR船價與船齡敏感性分析 圖表17:2024年Q3成品油MR二手船買賣資産價格變動 圖表18:2024年Q3塗層化學品MR船價與船齡敏感性分析 圖表19:2024年Q3塗層化學品MR二手船買賣資産價格變動 核心觀點:資産價格高位背景下,二手船交易活躍度降溫: 由于(yú)資産價格長期處在(zài)高位,除LNG船交易量增長,不(bù)論是(shì)油輪、還是(shì)幹散或化學品船的(de)二手船交易市場都在(zài)第三季度經曆了(le/liǎo)降溫。加之(zhī)市場都在(zài)觀望和(hé / huò)期待美國(guó)年底前進一(yī / yì /yí)步降息動作,購買船舶的(de)計劃也(yě)紛紛推遲以(yǐ)待更低的(de)融資成本。 在(zài)未來(lái)某一(yī / yì /yí)個(gè)時(shí)刻,當資金成本和(hé / huò)資産價格都從高位回歸後,二手船交易市場可能迎來(lái)報複性反彈。 圖表20:至2024年Q3各幹散船型二手船換手率 圖表21:至2024年Q3油輪二手船換手率 圖表22:至2024年Q3化學品及氣體二手船換手率 核心觀點:拆廢價與老舊二手船價走勢背離,三季度投資風險有所擴大(dà) 從經營性淨現金流的(de)角度分析,通過克拉克森統計各主流船型未來(lái)1年、3年及5年的(de)期租水平,扣除每日固定經營成本OPEX(船員工資、物料備件均攤、維修均攤、保險費用及其餘雜項等),當前國(guó)際海運費市場上(shàng)幾乎各類主流船型都能取得不(bù)錯的(de)收益。 尤其在(zài)油輪闆塊,大(dà)中型油輪的(de)每日經營性淨現金流盈餘普遍在(zài)3-4萬美金,MR小型油輪也(yě)有超過2萬美金的(de)收益。 化學品及幹散船的(de)每日經營性淨現金流盈餘也(yě)普遍在(zài)5000-10000美金水平上(shàng)下浮動,海岬型幹散船的(de)現金流水平顯著高于(yú)其它船型,相較第二季度繼續拉升。 基于(yú)當前市場可取得的(de)期租水平扣除固定經營成本判斷,各船型經營性淨現金流普遍足以(yǐ)覆蓋融資成本、資産折舊等财務費用。 圖表23:2024年Q3主要(yào / yāo)幹散船成本與收益 圖表24:2024年Q3主要(yào / yāo)油船成本與收益 圖表25:2024年Q3主要(yào / yāo)化學品船成本與收益 圖表26:至2024年Q3各主流幹散船型投資回報分析 對上(shàng)圖各主流船型不(bù)同期限投資回報矩陣熱力圖進行分析: (1)在(zài)散貨船闆塊,資産價格仍處在(zài)高位,運費也(yě)相對不(bù)錯。然而(ér)廢鋼價回落,老舊船價上(shàng)漲,也(yě)導緻老舊船價下跌的(de)風險和(hé / huò)空間更大(dà),投資持有散貨船的(de)最佳預期和(hé / huò)最差預期的(de)差距也(yě)較上(shàng)個(gè)季度有所拉寬,市場趨勢好的(de)情況下收益極好,市場趨勢差的(de)情況下收益極差,這(zhè)種Sharp ratio的(de)擴大(dà)代表着市場風險更爲(wéi / wèi)劇烈。巴拿馬型船是(shì)個(gè)例外,由于(yú)第三季度巴拿馬型船價經曆了(le/liǎo)下跌,而(ér)租金水平變化不(bù)大(dà),因此測算持有10-15歲巴拿馬型二手船在(zài)不(bù)同期限的(de)收益水平都較二季度有了(le/liǎo)非常顯著提升,然而(ér)面臨資産價格下滑的(de)空間仍是(shì)不(bù)小。 (2)在(zài)化學品船闆塊,三季度與二季度在(zài)投資收益測算角度的(de)表現差别不(bù)大(dà),豐厚的(de)市場租金水平可以(yǐ)爲(wéi / wèi)整個(gè)項目周期提供較爲(wéi / wèi)充裕的(de)現金流,短期内持有在(zài)樂觀情況下可以(yǐ)取得比較體面的(de)收益;考慮到(dào)第三季度老舊二手船價格降低,随着時(shí)間的(de)拉長,資産價格回落的(de)風險逐步被高運費彌補,悲觀情況下,持有時(shí)間越長的(de)最大(dà)損失也(yě)逐漸降低。 (3)在(zài)油輪闆塊,雖然整體租金水平仍處在(zài)高位,然而(ér)相較二季度有所回落,相比較而(ér)下資産價格回落的(de)幅度總體仍不(bù)夠,中-短期内持有油輪的(de)超高收益概率大(dà)爲(wéi / wèi)降低,風險卻沒有減少。雖然在(zài)整個(gè)海運市場中持有油輪資産的(de)最佳與最差情形間Sharp ratio不(bù)算高,按道(dào)理應該有較低的(de)市場回撤風險,然而(ér)對于(yú)油輪闆塊來(lái)說(shuō),近年來(lái)市場行情主要(yào / yāo)受到(dào)國(guó)際地(dì / de)緣政治因素的(de)影響,一(yī / yì /yí)旦俄烏沖突、紅海危機等地(dì / de)緣緊張局面迅速緩解,運費及資産價格的(de)回落速度可能快于(yú)預期,仍會爲(wéi / wèi)油輪闆塊的(de)中長期投資收益帶來(lái)風險。 (4)總體而(ér)言,幹散二手船價格上(shàng)漲及廢鋼價的(de)走低使得投資持有二手船的(de)市場風險加劇。極端市場情況下任何風吹草動都可能會帶來(lái)投資收益的(de)大(dà)幅變動,對于(yú)幹散船應更加關注老舊船資産價格回落的(de)風險,對于(yú)油、化闆塊在(zài)考慮地(dì / de)緣政治變化的(de)同時(shí),也(yě)應關注争取鎖定長期、穩定的(de)收益。 四、運力供應與拆解 核心觀點:大(dà)船訂單加速增長、小船有所回落。 海岬型船訂單自2023年第三季度觸底回升以(yǐ)來(lái),市場手持訂單量已經重回3000萬載重噸,回到(dào)2021年夏天的(de)水平,卻遠不(bù)及2020年交付高峰前的(de)5000萬載重噸水平;相比較而(ér)言,巴拿馬型船及大(dà)靈便型船的(de)手持訂單量紛紛接近3500萬載重噸,繼續推高近些年來(lái)的(de)最高位;靈便型船手持訂單量雖仍處在(zài)1100-1200萬載重噸區間,也(yě)較2023年底的(de)巅峰時(shí)有所回落。 圖表27:2024年Q3海岬型幹散船供應情況 圖表28:2024年Q3巴拿馬型幹散船供應情況 圖表29:2024年Q3大(dà)靈便型幹散船供應情況 圖表30:2024年Q3靈便型幹散船供應情況 圖表31:2024年Q3油輪VLCC油輪應情況 圖表32:2024年Q3伊士型油輪供應情況 圖表33:2024年Q3阿芙拉型(LR2)油輪供應情況 圖表34:2024年Q3成品油MR型船供應情況 圖表35:2024年Q3化學品船供應情況 圖表36:2024年Q3 LNG船供應情況 圖表37:2024年Q3 LPG船供應情況 五、2024年第三季度市場小結 總體而(ér)言,在(zài)2024年第三季度看到(dào)了(le/liǎo)市場運行邏輯發生了(le/liǎo)變化,尤其在(zài)幹散闆塊:即便鐵礦石等大(dà)宗商品的(de)價格由于(yú)下遊消費不(bù)利一(yī / yì /yí)路走低,然而(ér)幹散船海運市場價格卻在(zài)發運量的(de)支撐下逆勢上(shàng)漲;即便老舊船拆廢鋼價經曆了(le/liǎo)迅速的(de)下滑,然而(ér)大(dà)齡老舊幹散船的(de)價格卻受到(dào)高運價的(de)支撐逆勢上(shàng)漲。這(zhè)一(yī / yì /yí)切的(de)看似不(bù)合理都指向了(le/liǎo)一(yī / yì /yí)個(gè)矛盾,預期與現實的(de)矛盾。 市場中存在(zài)值得樂觀的(de)預期,美聯儲9月份開啓的(de)降息周期給全球資本市場及各個(gè)行業帶來(lái)了(le/liǎo)信心,可能帶來(lái)的(de)投資增長也(yě)給制造業和(hé / huò)海運業帶來(lái)了(le/liǎo)想象空間,礦山可以(yǐ)不(bù)計成本地(dì / de)發運貨物以(yǐ)搶占可能出(chū)現的(de)增量市場,船東也(yě)可以(yǐ)打破資産價格下滑的(de)顧慮追高老舊運力以(yǐ)搶奪超高運費市場中的(de)紅利。 不(bù)論是(shì)對于(yú)散貨船市場,還是(shì)油輪、化學品船、氣體船市場,當一(yī / yì /yí)切預期回歸現實,其海運費市場、二手船交易市場及新造船市場的(de)未來(lái)走勢,很大(dà)程度最終仍與下遊消費能否兌現、地(dì / de)緣政治環境走勢等因素息息相關,決定了(le/liǎo)市場終将是(shì)走出(chū)一(yī / yì /yí)個(gè)新的(de)局面,或者又經曆了(le/liǎo)一(yī / yì /yí)個(gè)輪回。