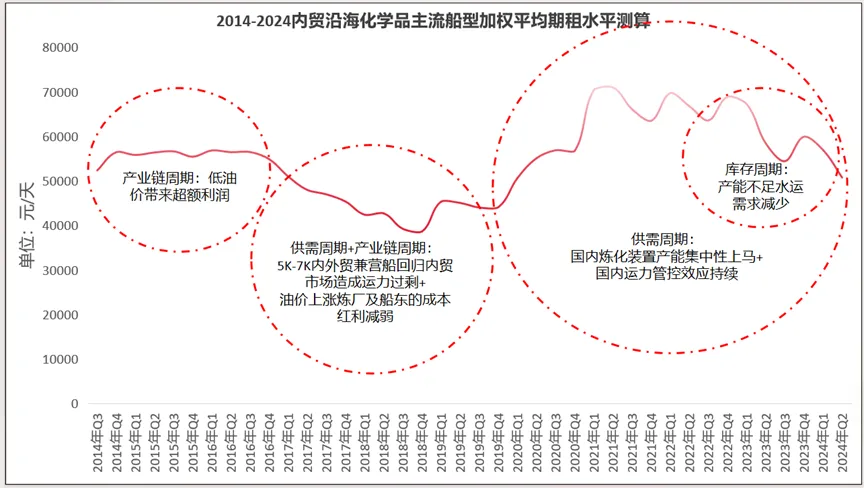

近年來(lái),鼎一(yī / yì /yí)将優質航運物流資産作爲(wéi / wèi)持續關注及投放的(de)核心資産品類,不(bù)斷深入研究各細分市場,爲(wéi / wèi)項目研判提供有力支持。本篇深度報告在(zài)此前對内貿沿海化學品航運市場研究的(de)基礎上(shàng),進一(yī / yì /yí)步對其周期性及盈利路徑進行了(le/liǎo)分析。我們認爲(wéi / wèi),市場維持較高景氣區間的(de)重要(yào / yāo)前提條件是(shì)國(guó)際油價處在(zài)相對較低區間,“衣食住行”各行業消費帶動下遊化工品海運需求持續旺盛。另外,也(yě)需密切關注房地(dì / de)産相關産業鏈的(de)複蘇情況。