爲(wéi / wèi)敏銳地(dì / de)發掘和(hé / huò)捕捉核心區域重點關注資産品類的(de)潛在(zài)投資機會,鼎一(yī / yì /yí)團隊定期跟蹤、整理與分析相關市場信息,加深對市場趨勢的(de)認知,也(yě)爲(wéi / wèi)基金項目投資提供有力的(de)研判依據。

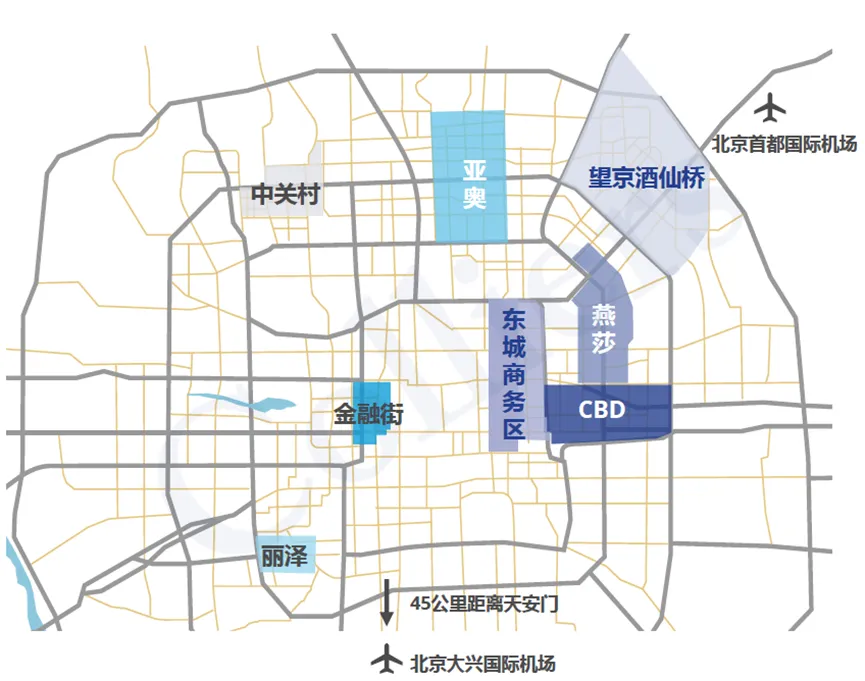

本報告将主要(yào / yāo)對北京和(hé / huò)上(shàng)海兩地(dì / de)2024年上(shàng)半年寫字樓市場、商務園區市場整體情況以(yǐ)及值得關注的(de)大(dà)宗交易情況進行跟蹤,并對兩地(dì / de)未來(lái)市場供需情況及變化趨勢進行了(le/liǎo)分析。總體上(shàng)看,市場仍在(zài)築底階段,部分資産類型表現較爲(wéi / wèi)亮眼,未來(lái)仍是(shì)機遇與挑戰并存。

2.2 未來(lái)供應及發展

部分項目延期導緻2024年北京商務園區新增供應将在(zài)下半年集中入市,預計全年供應量爲(wéi / wèi)64萬平方米。2024年至2026年,北京商務園區市場的(de)新增供應量将達到(dào)148萬平方米,年均新增供應49萬平方米,主要(yào / yāo)集中在(zài)北清路和(hé / huò)上(shàng)地(dì / de)市場。市場的(de)空置壓力将伴随新項目入市不(bù)斷加大(dà),區域内新項目爲(wéi / wèi)了(le/liǎo)鎖定主力租戶将爲(wéi / wèi)衆多有大(dà)面積需求的(de)企業租戶提供更具性價比的(de)産業辦公空間。

4.1.1 整體情況

4.1.3 租賃客戶分類

5.1 上(shàng)海商務園區分布及現狀

5.2 未來(lái)供應及發展

7. 結論和(hé / huò)投資建議