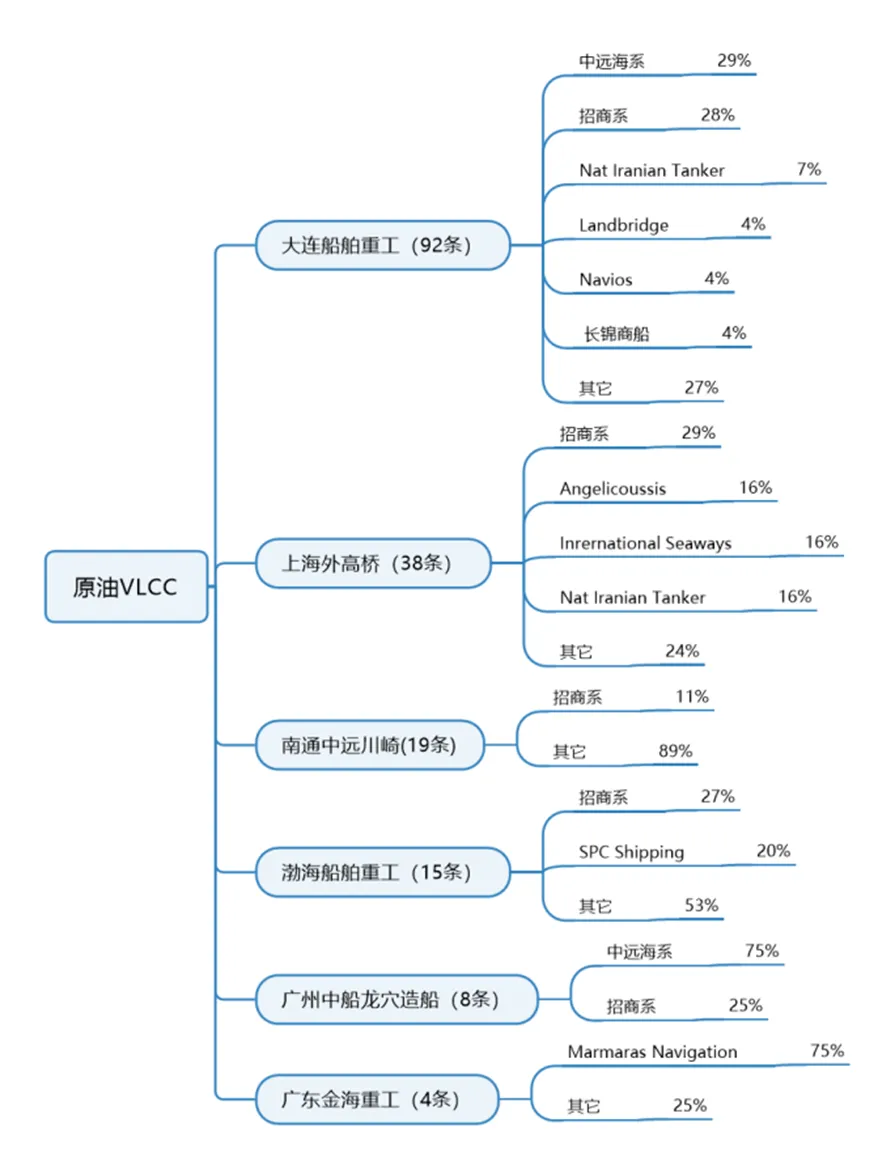

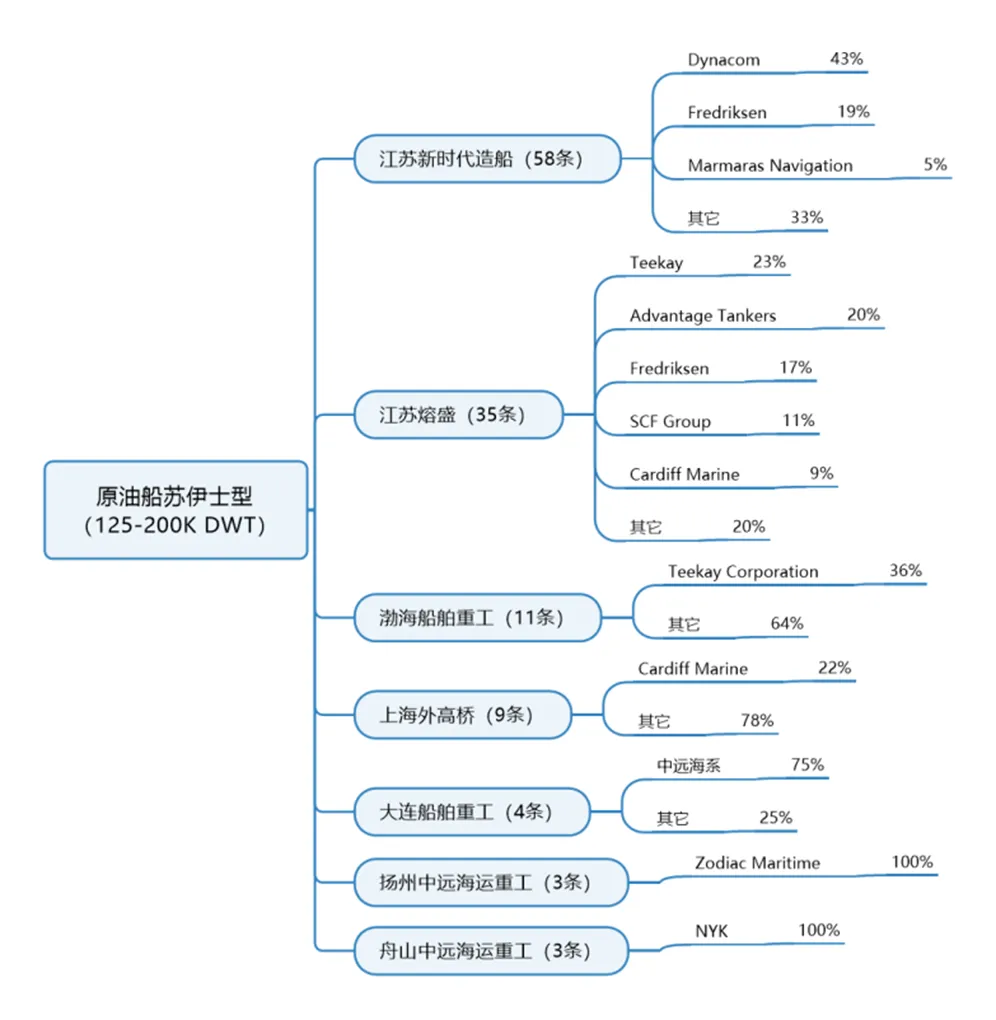

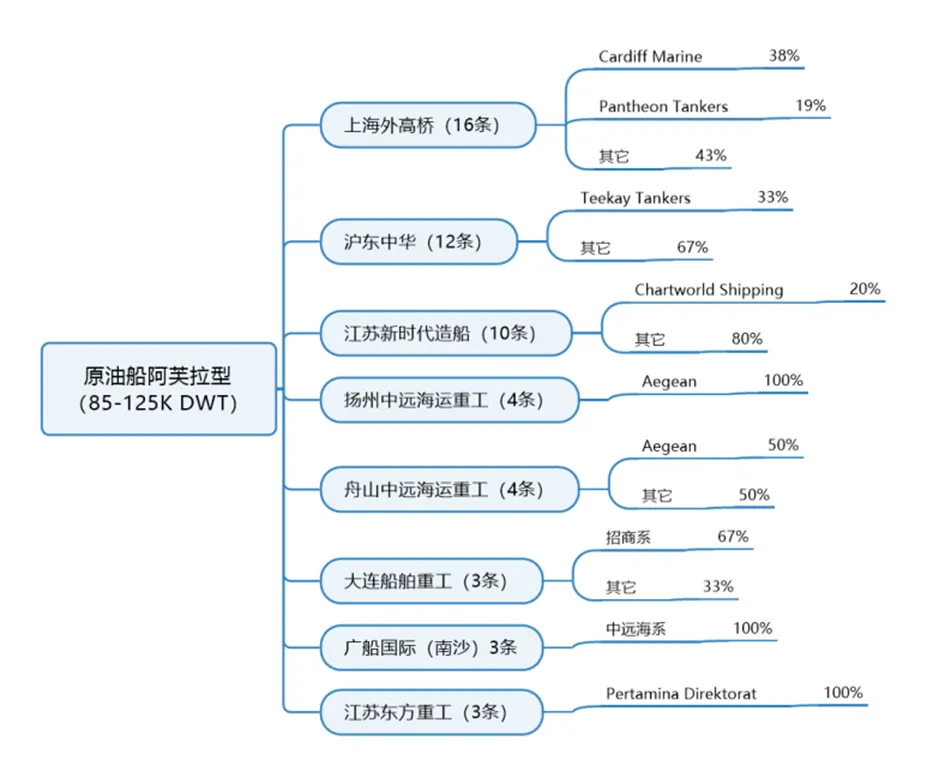

近年來(lái),鼎一(yī / yì /yí)将優質航運物流資産作爲(wéi / wèi)持續關注及投放的(de)核心資産品類,并以(yǐ)特種船舶爲(wéi / wèi)實踐的(de)起點,逐步将觸角延伸至上(shàng)下遊産業鏈。本文爲(wéi / wèi)鼎一(yī / yì /yí)投資針對船舶制造産業所撰寫系列報告的(de)第二篇,将對國(guó)内油、化、氣船舶制造訂單及産能格局進行分析。該系列第一(yī / yì /yí)篇請參閱:鼎一(yī / yì /yí)思享 | 船舶制造産業研究(1):國(guó)内造船行業現狀及近年發展情況分析。後續内容,我們還将對國(guó)内幹散貨、集裝箱船舶制造市場展開進一(yī / yì /yí)步梳理分析,敬請關注!

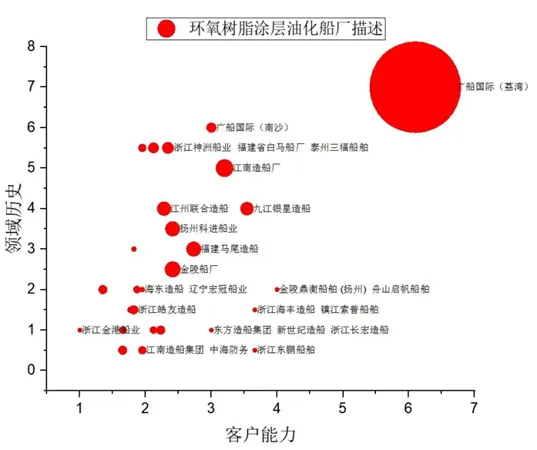

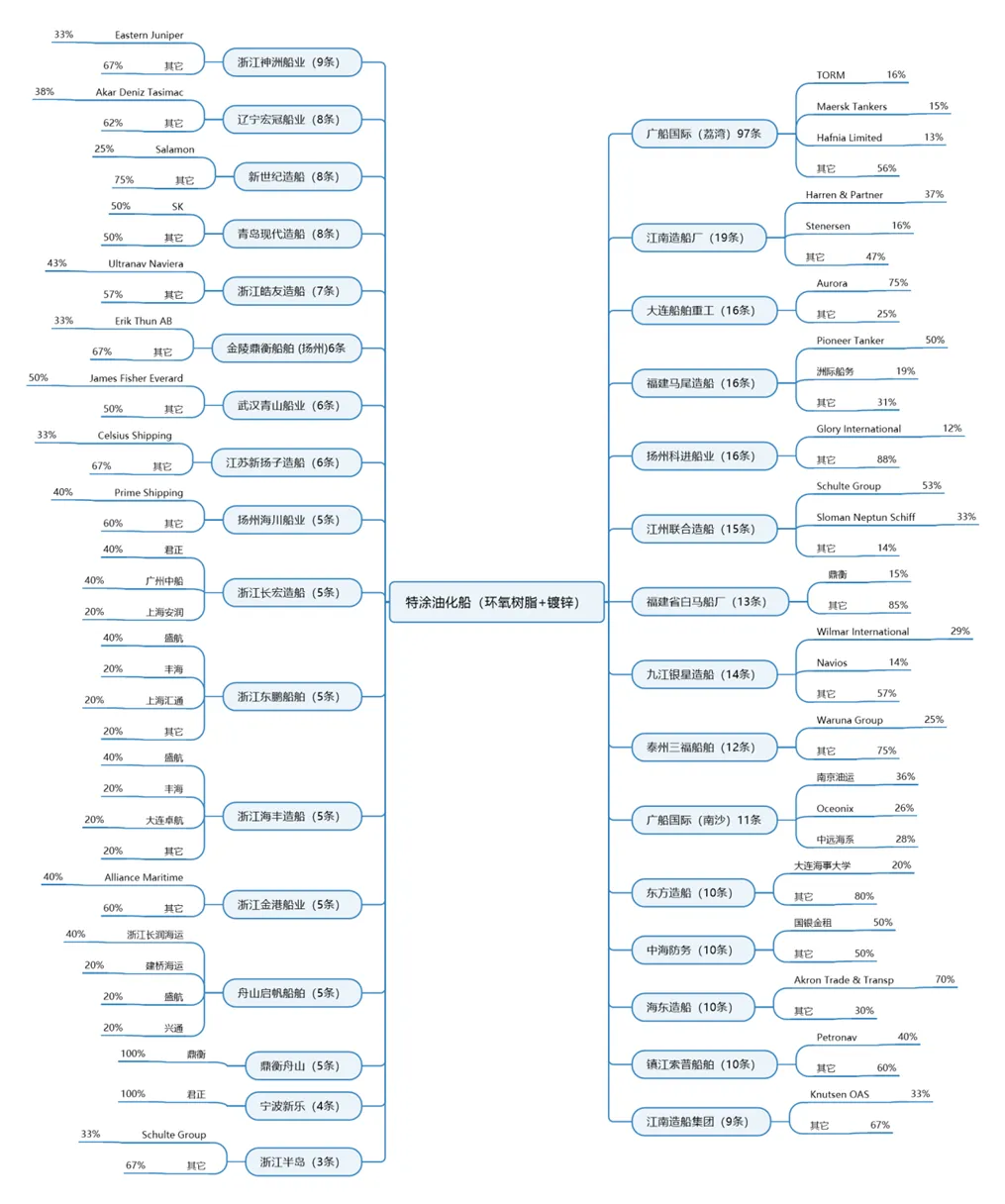

圖8:特塗油化船(環氧樹脂+鍍鋅)國(guó)内主要(yào / yāo)船廠及訂單來(lái)源

圖8:特塗油化船(環氧樹脂+鍍鋅)國(guó)内主要(yào / yāo)船廠及訂單來(lái)源 2.4 氣體船制造市場訂單

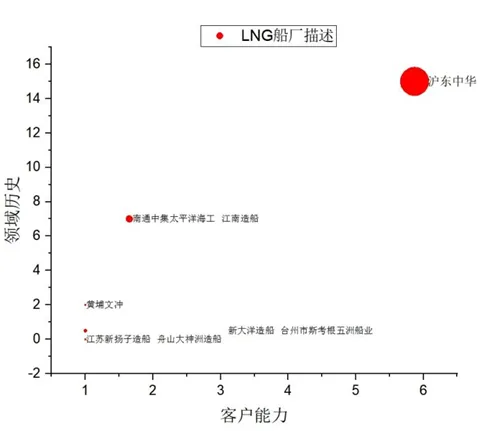

2.4 氣體船制造市場訂單

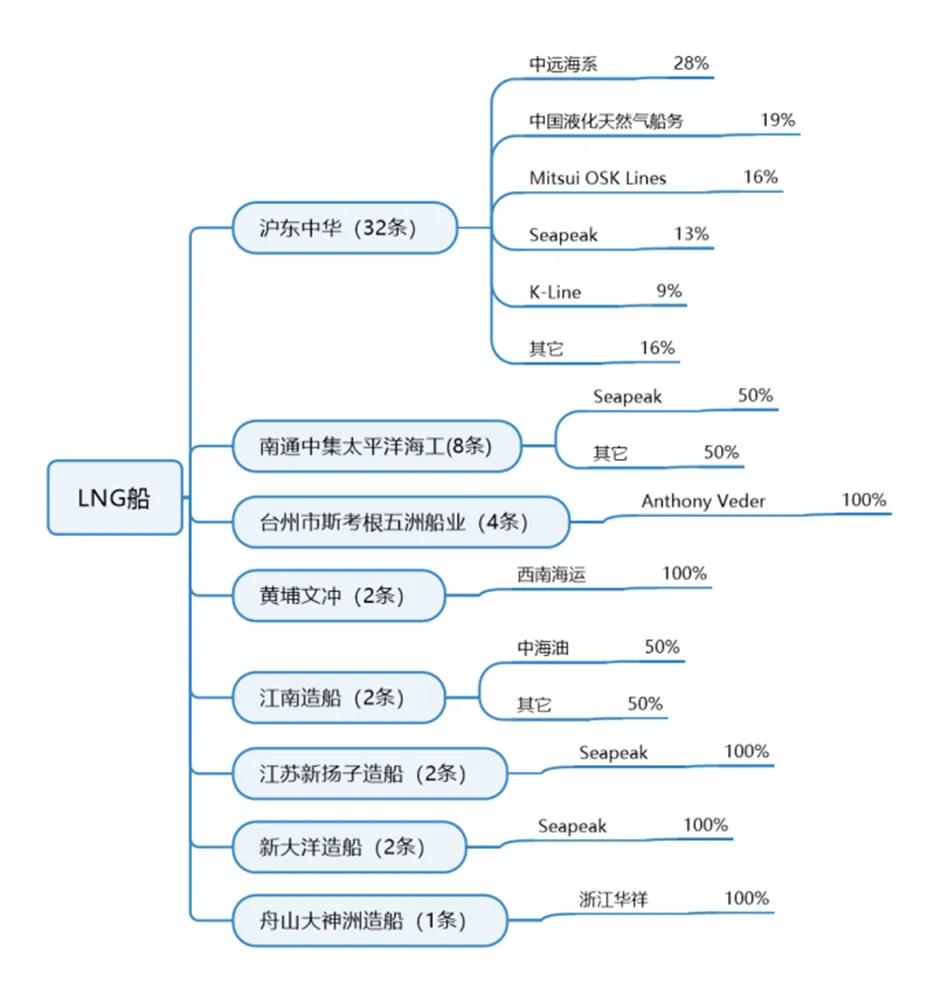

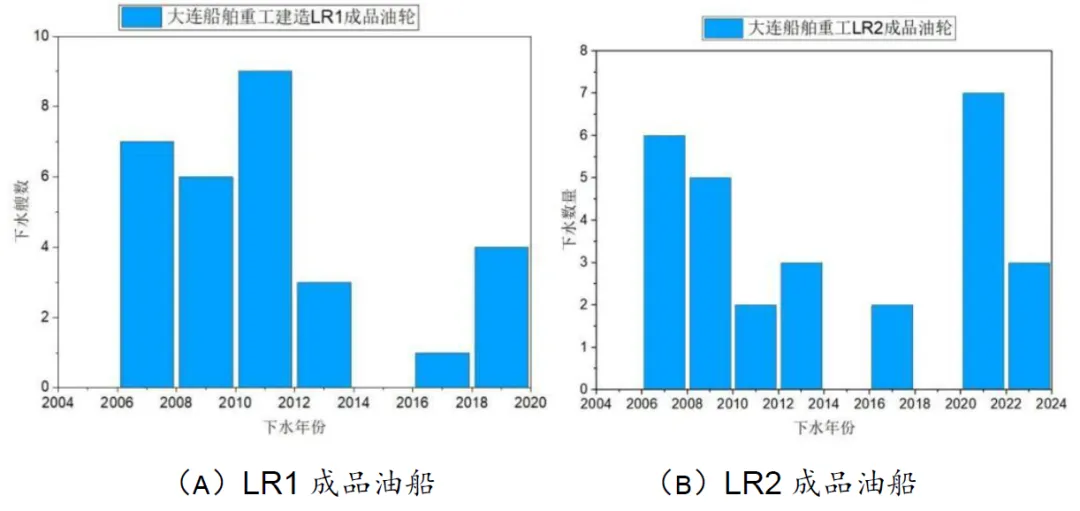

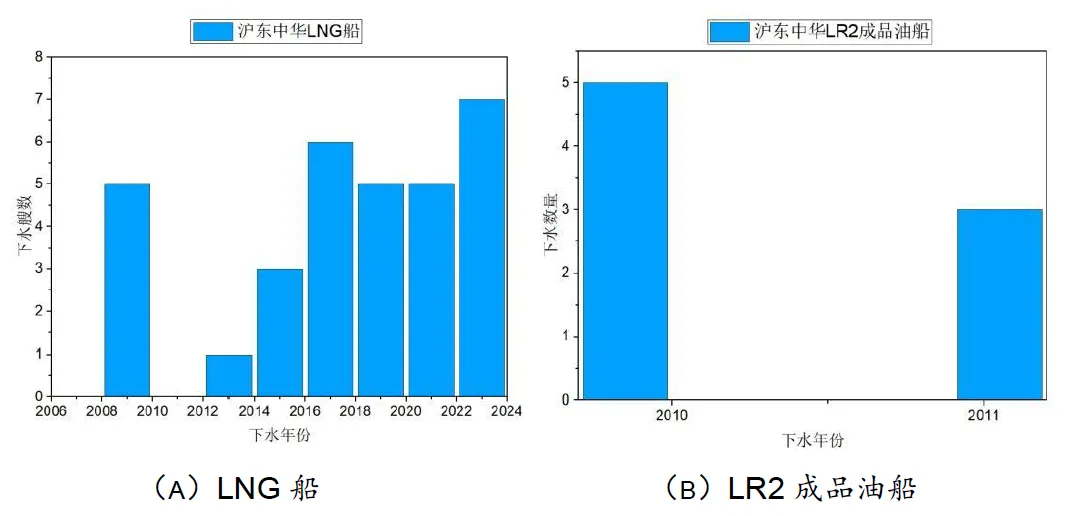

(7)滬東中華在(zài)油、化、氣船舶制造産業内,滬東中華的(de)主要(yào / yāo)生産領域在(zài)LNG船、LR2成品油船、不(bù)鏽鋼油化船及阿芙拉型原油船。截至2023年底,LNG船訂單記錄在(zài)2008-2024年間,年訂單在(zài)近期達到(dào)高峰;LR2成品油訂單在(zài)2010-2011年;不(bù)鏽鋼油化船訂單在(zài)2016-2021年,2021年訂單高峰;阿芙拉型原油船訂單在(zài)2005-2011年,2009年訂單高峰,其餘年份訂單較少。具體數量分布如下圖:圖17:滬東中華訂單分布

(7)滬東中華在(zài)油、化、氣船舶制造産業内,滬東中華的(de)主要(yào / yāo)生産領域在(zài)LNG船、LR2成品油船、不(bù)鏽鋼油化船及阿芙拉型原油船。截至2023年底,LNG船訂單記錄在(zài)2008-2024年間,年訂單在(zài)近期達到(dào)高峰;LR2成品油訂單在(zài)2010-2011年;不(bù)鏽鋼油化船訂單在(zài)2016-2021年,2021年訂單高峰;阿芙拉型原油船訂單在(zài)2005-2011年,2009年訂單高峰,其餘年份訂單較少。具體數量分布如下圖:圖17:滬東中華訂單分布

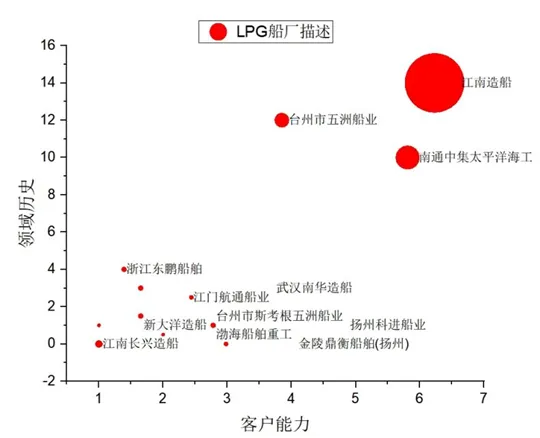

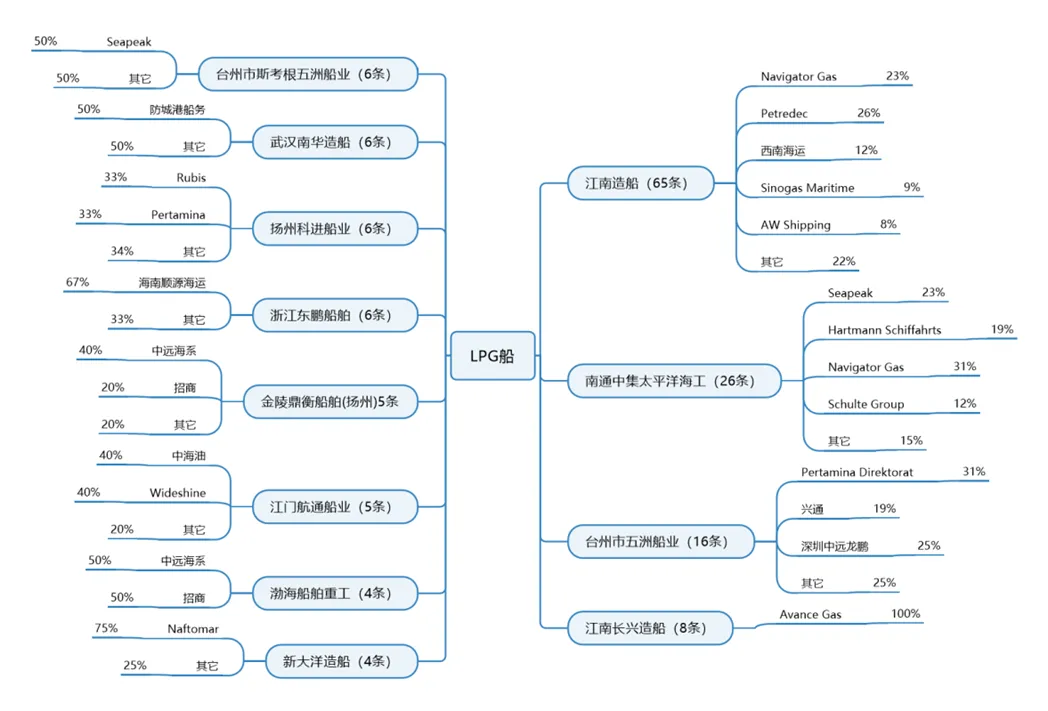

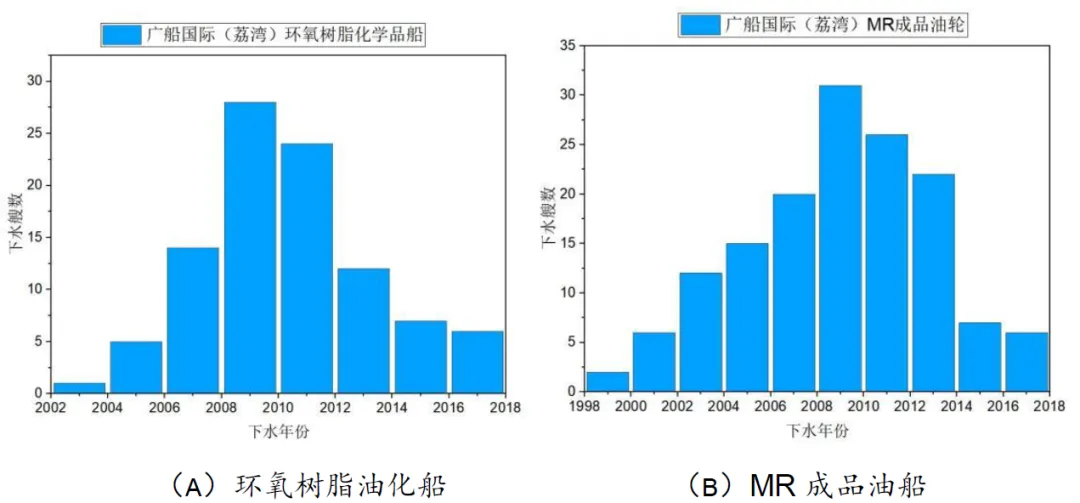

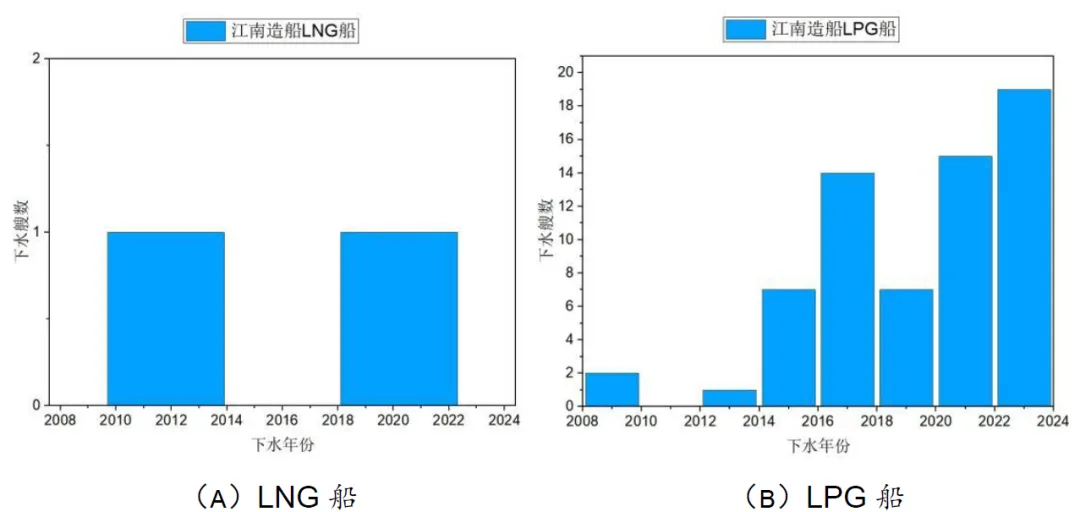

(10)江南造船在(zài)油、化、氣船舶制造産業内,江南造船的(de)主要(yào / yāo)生産領域在(zài)LNG船、LPG船及特塗油化船。截至2023年底,LNG船訂單記錄在(zài)2010-2021年間,2014-2018年間爲(wéi / wèi)空窗期,;LPG船訂單在(zài)2008-2023年,2014年以(yǐ)來(lái)呈遞增趨勢;特塗油化船訂單在(zài)1998-2010年。具體數量分布如下圖:圖20:江南造船訂單分布

(10)江南造船在(zài)油、化、氣船舶制造産業内,江南造船的(de)主要(yào / yāo)生産領域在(zài)LNG船、LPG船及特塗油化船。截至2023年底,LNG船訂單記錄在(zài)2010-2021年間,2014-2018年間爲(wéi / wèi)空窗期,;LPG船訂單在(zài)2008-2023年,2014年以(yǐ)來(lái)呈遞增趨勢;特塗油化船訂單在(zài)1998-2010年。具體數量分布如下圖:圖20:江南造船訂單分布

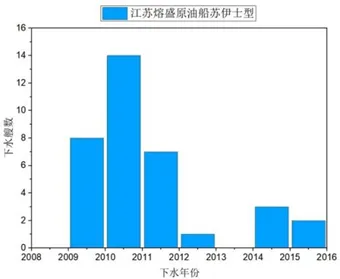

(11)熔盛船廠

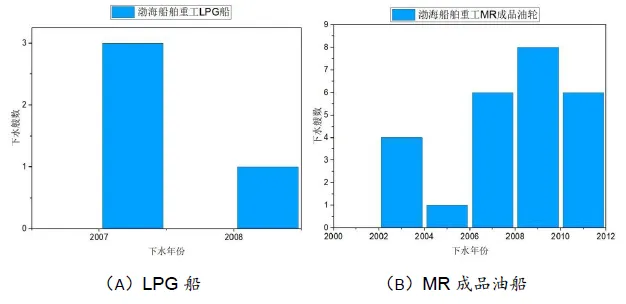

在(zài)油、化、氣船舶制造産業内,熔盛船廠的(de)主要(yào / yāo)生産領域在(zài)蘇伊士型原油船。

截至2023年底,訂單記錄在(zài)2009-2016年間,之(zhī)後由于(yú)市場下滑經營不(bù)善處于(yú)停産狀态。2010年爲(wéi / wèi)訂單高峰14艘,2012年之(zhī)後訂單銳減。具體數量分布如下圖:

圖21:熔盛船廠訂單分布

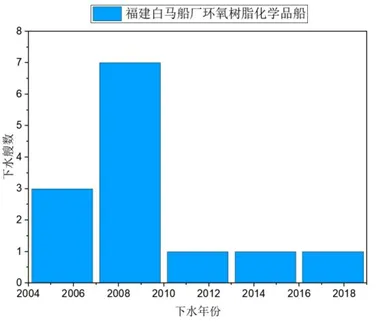

(17)九江銀星造船在(zài)油、化、氣船舶制造産業内,九江銀星造船的(de)主要(yào / yāo)生産領域在(zài)特塗油化船。現處于(yú)關閉狀态。截至2023年底,特塗油化船訂單分布在(zài)2006-2016年。數量分布如下圖:圖27:九江銀星造船訂單分布

(17)九江銀星造船在(zài)油、化、氣船舶制造産業内,九江銀星造船的(de)主要(yào / yāo)生産領域在(zài)特塗油化船。現處于(yú)關閉狀态。截至2023年底,特塗油化船訂單分布在(zài)2006-2016年。數量分布如下圖:圖27:九江銀星造船訂單分布

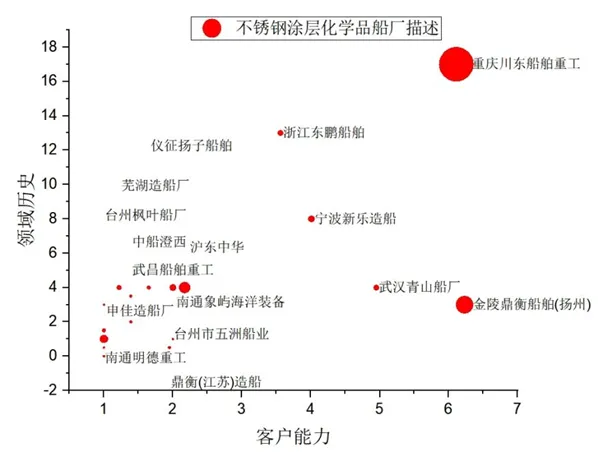

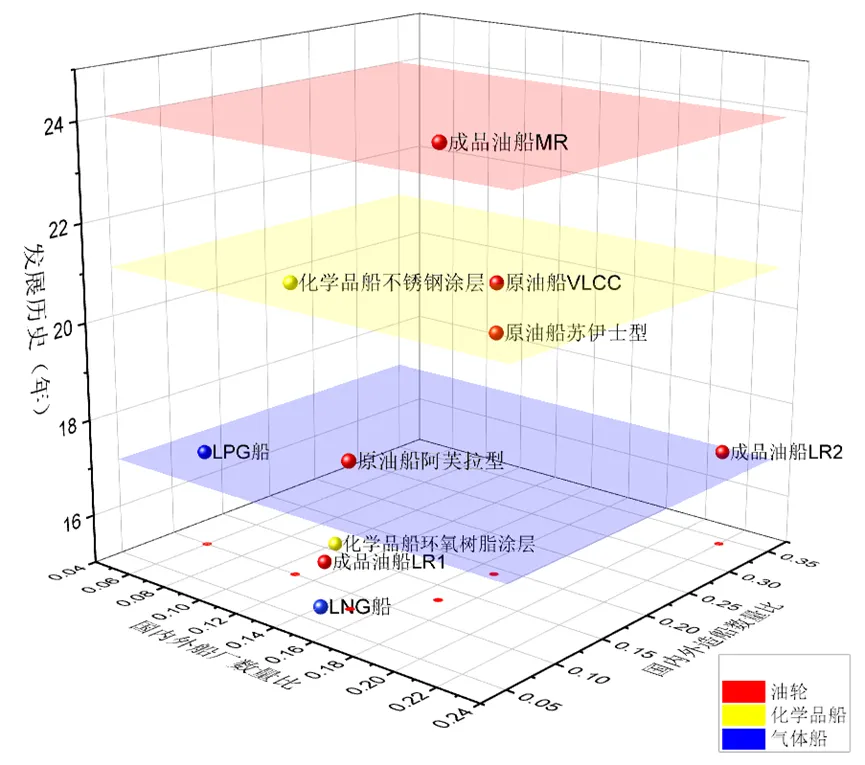

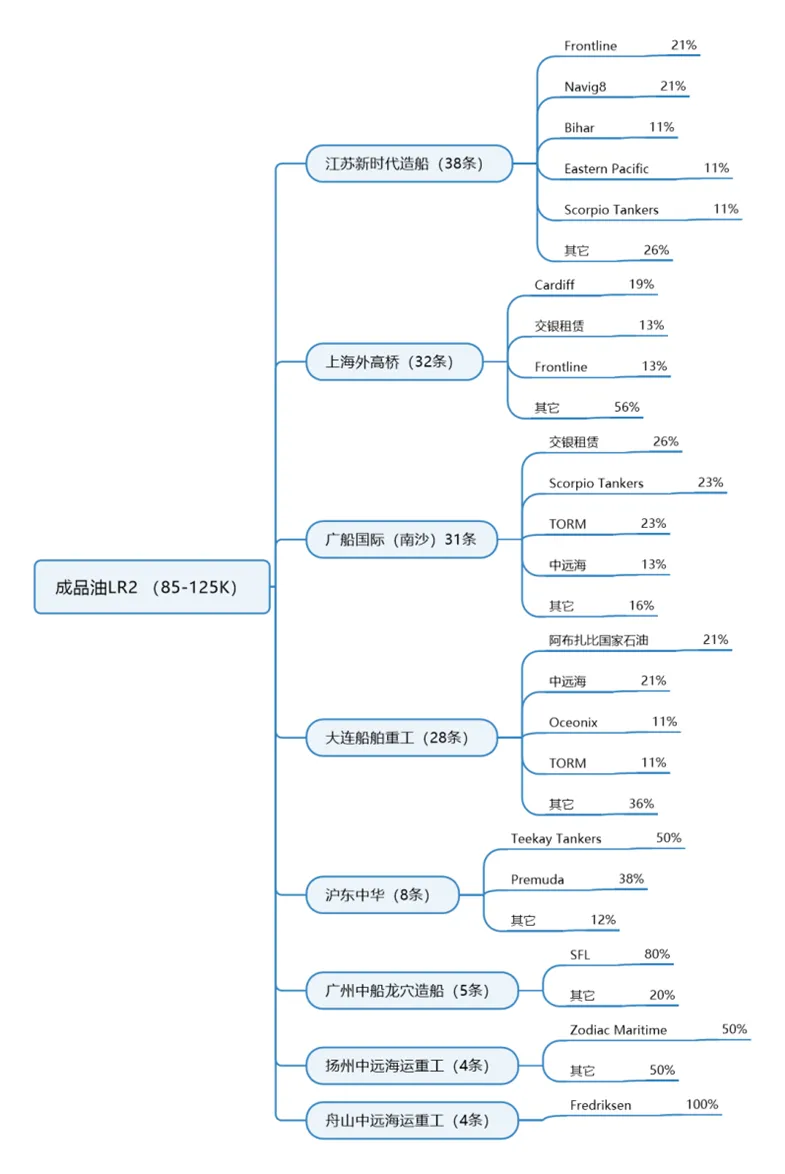

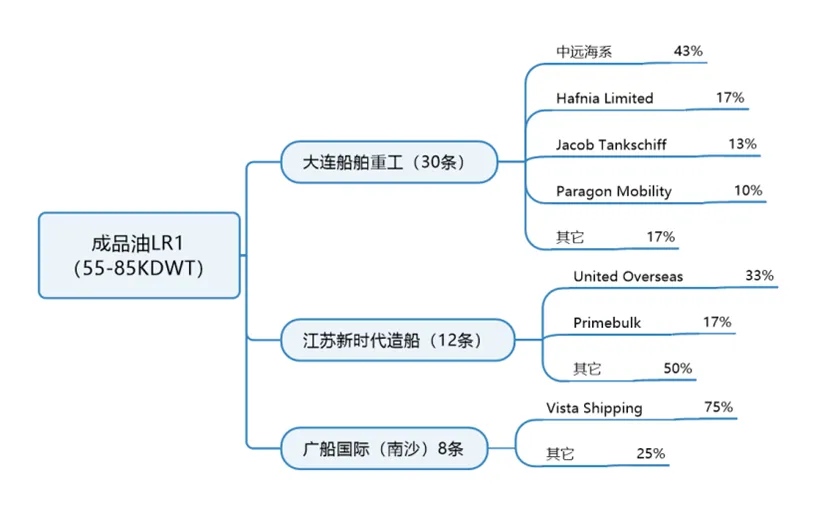

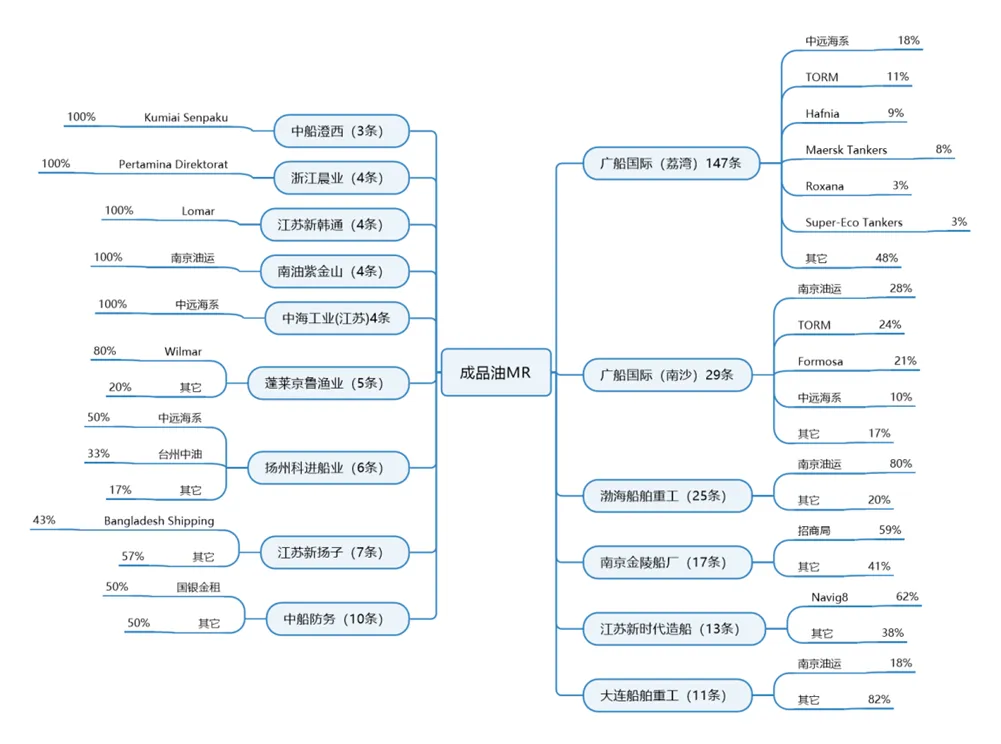

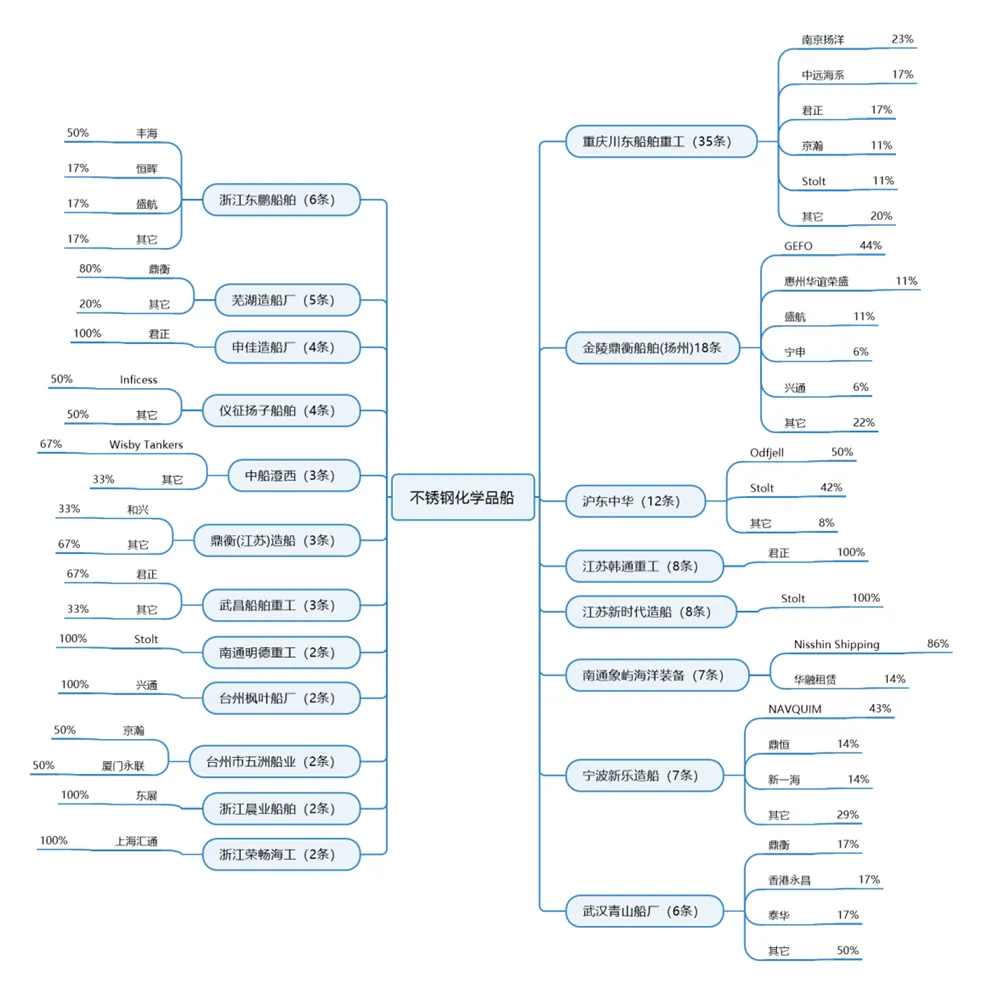

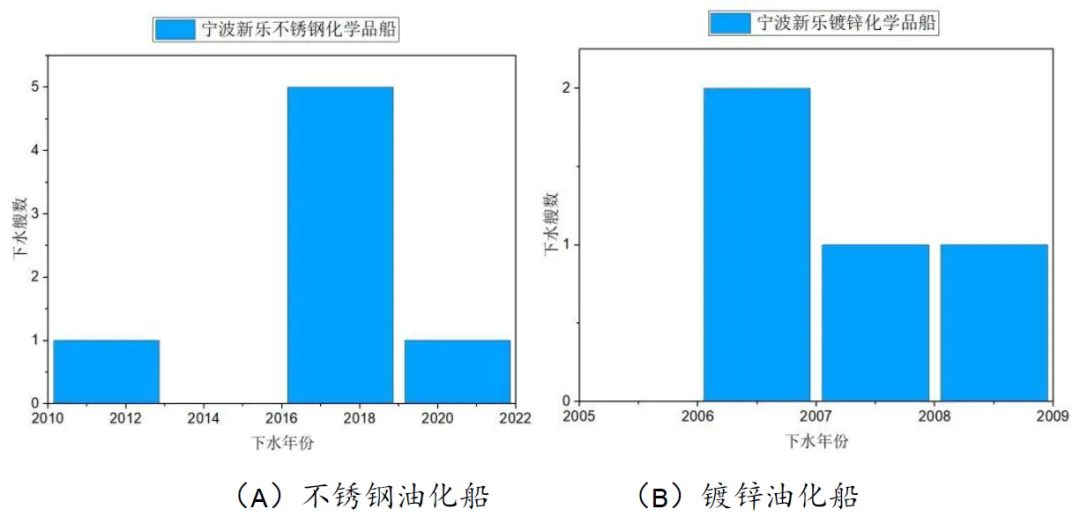

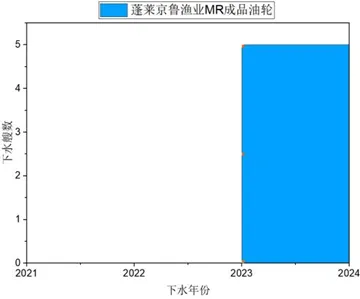

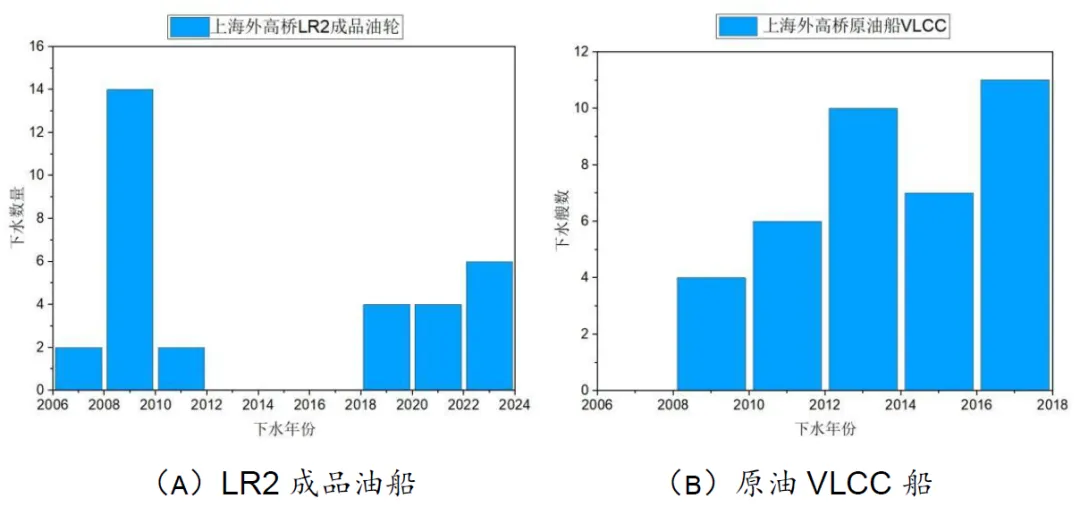

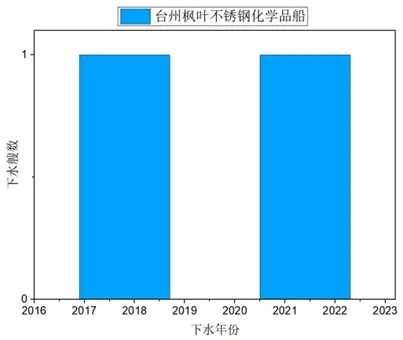

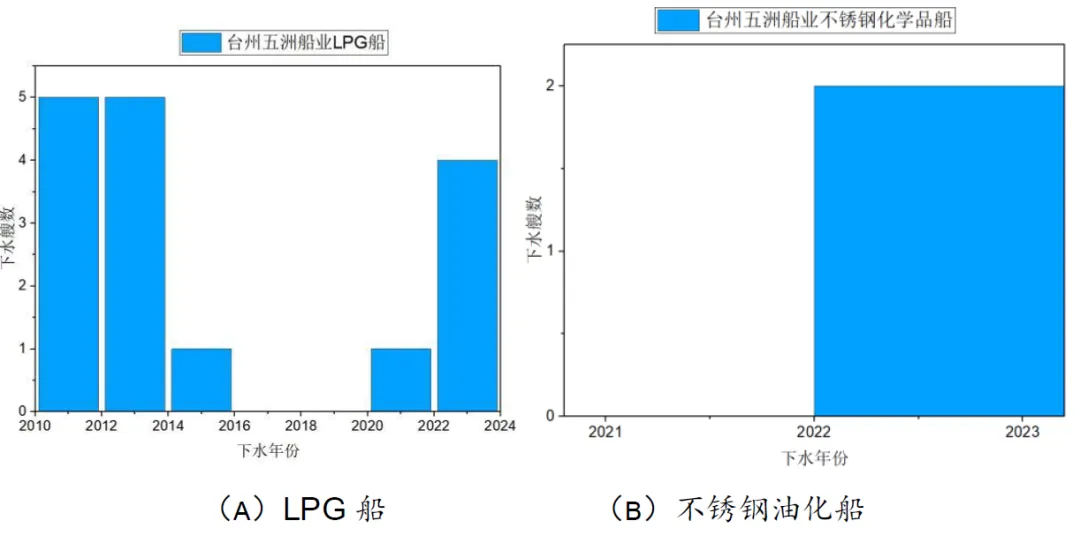

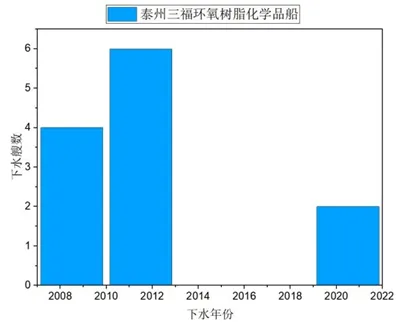

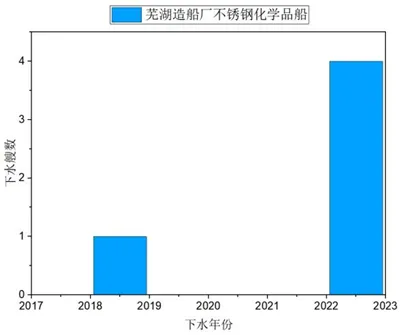

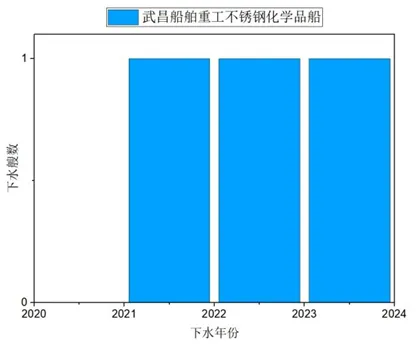

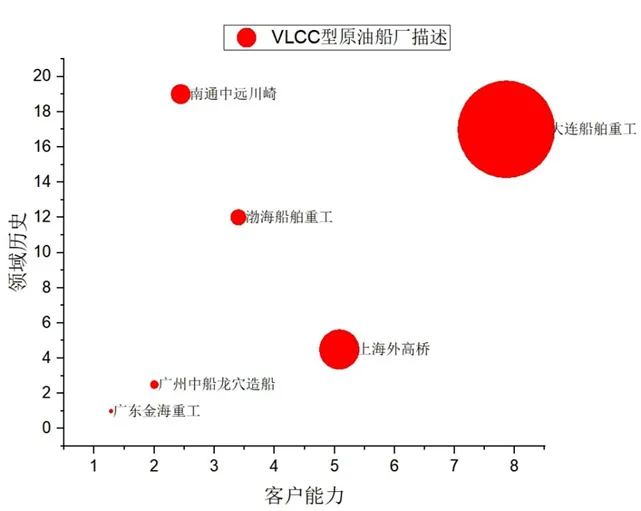

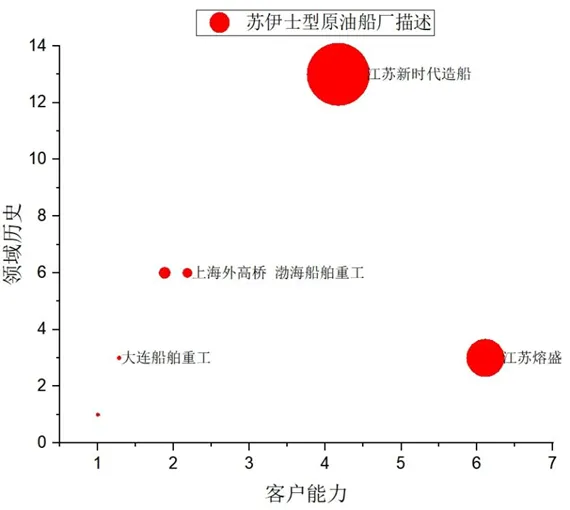

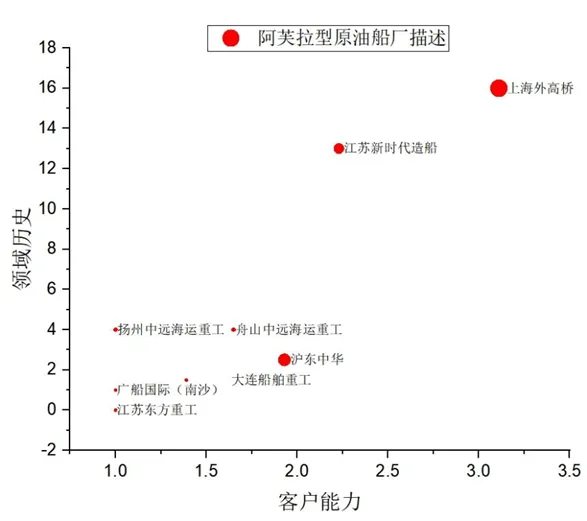

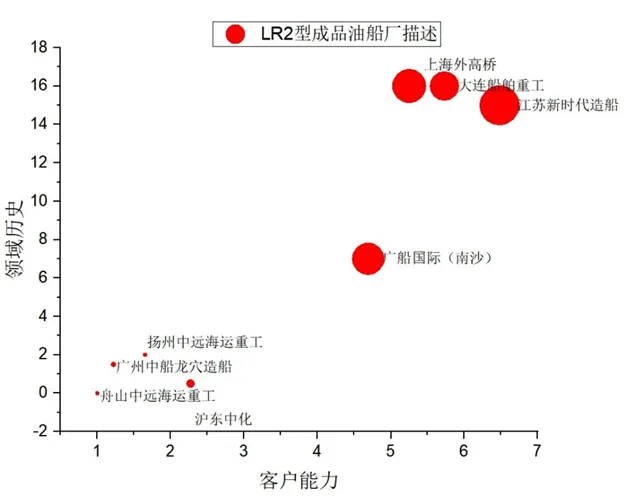

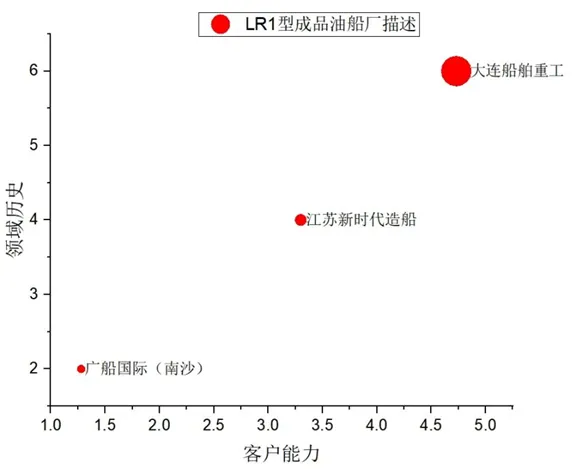

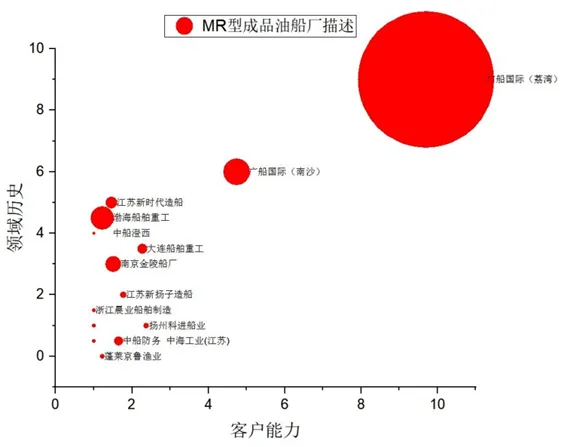

4.3 油化船制造産業市場格局

4.3 油化船制造産業市場格局