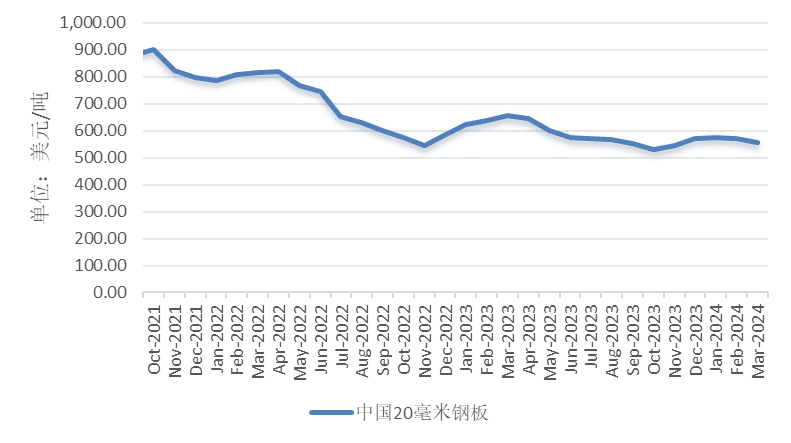

近年來(lái),鼎一(yī / yì /yí)将優質航運物流資産作爲(wéi / wèi)持續關注及投放的(de)核心資産品類,對其基本面及市場動态也(yě)構建了(le/liǎo)業内領先的(de)投資研究和(hé / huò)動态跟蹤體系。本篇報告将對2024年一(yī / yì /yí)季度航運物流闆塊的(de)基本面變化進行梳理。

一(yī / yì /yí)、海運相關主要(yào / yāo)大(dà)宗商品價格

近年來(lái),鼎一(yī / yì /yí)将優質航運物流資産作爲(wéi / wèi)持續關注及投放的(de)核心資産品類,對其基本面及市場動态也(yě)構建了(le/liǎo)業内領先的(de)投資研究和(hé / huò)動态跟蹤體系。本篇報告将對2024年一(yī / yì /yí)季度航運物流闆塊的(de)基本面變化進行梳理。

一(yī / yì /yí)、海運相關主要(yào / yāo)大(dà)宗商品價格